에어부산 | 홈페이지

- 2007년 8월 31일 부산국제항공으로 출범하여 2018년 12월 27일 주식을 상장였으며 국내ㆍ외 항공운송업을 주 업무로 하고 있음

- 시가총액 3,178억원 규모이며, PBR 6.34배입니다.

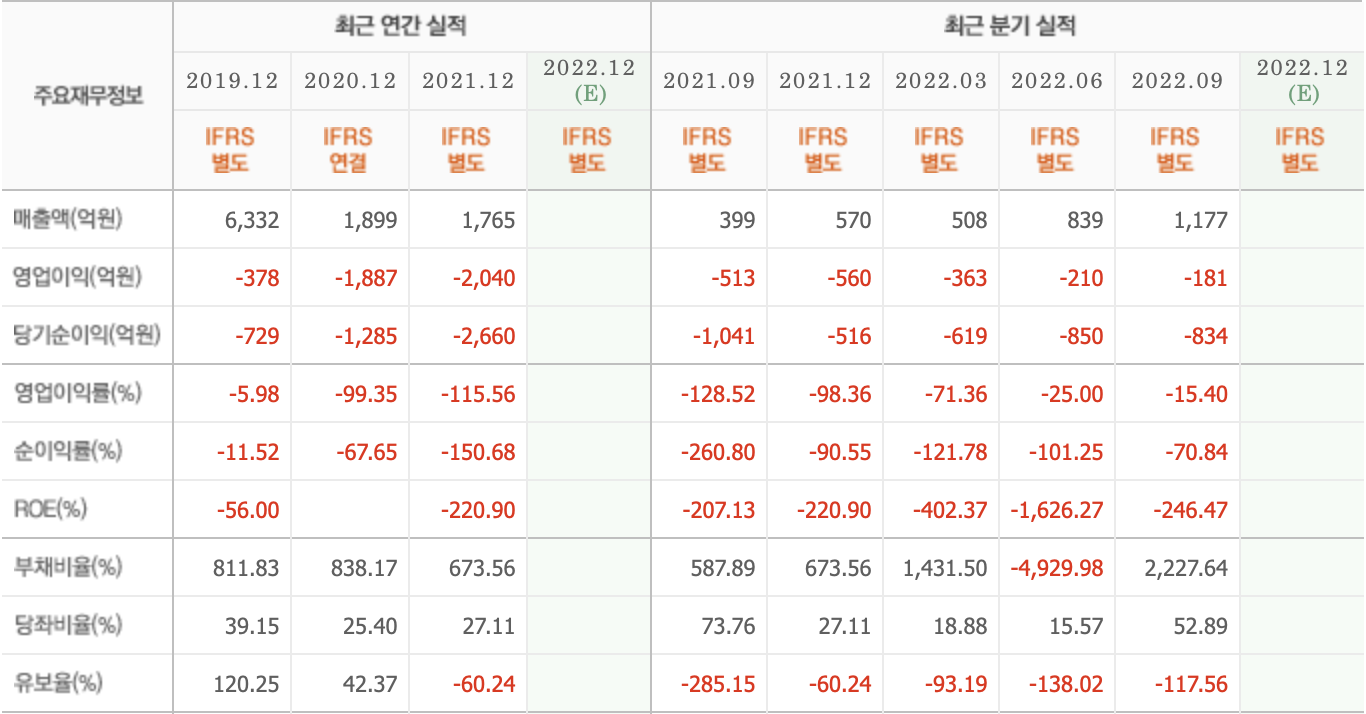

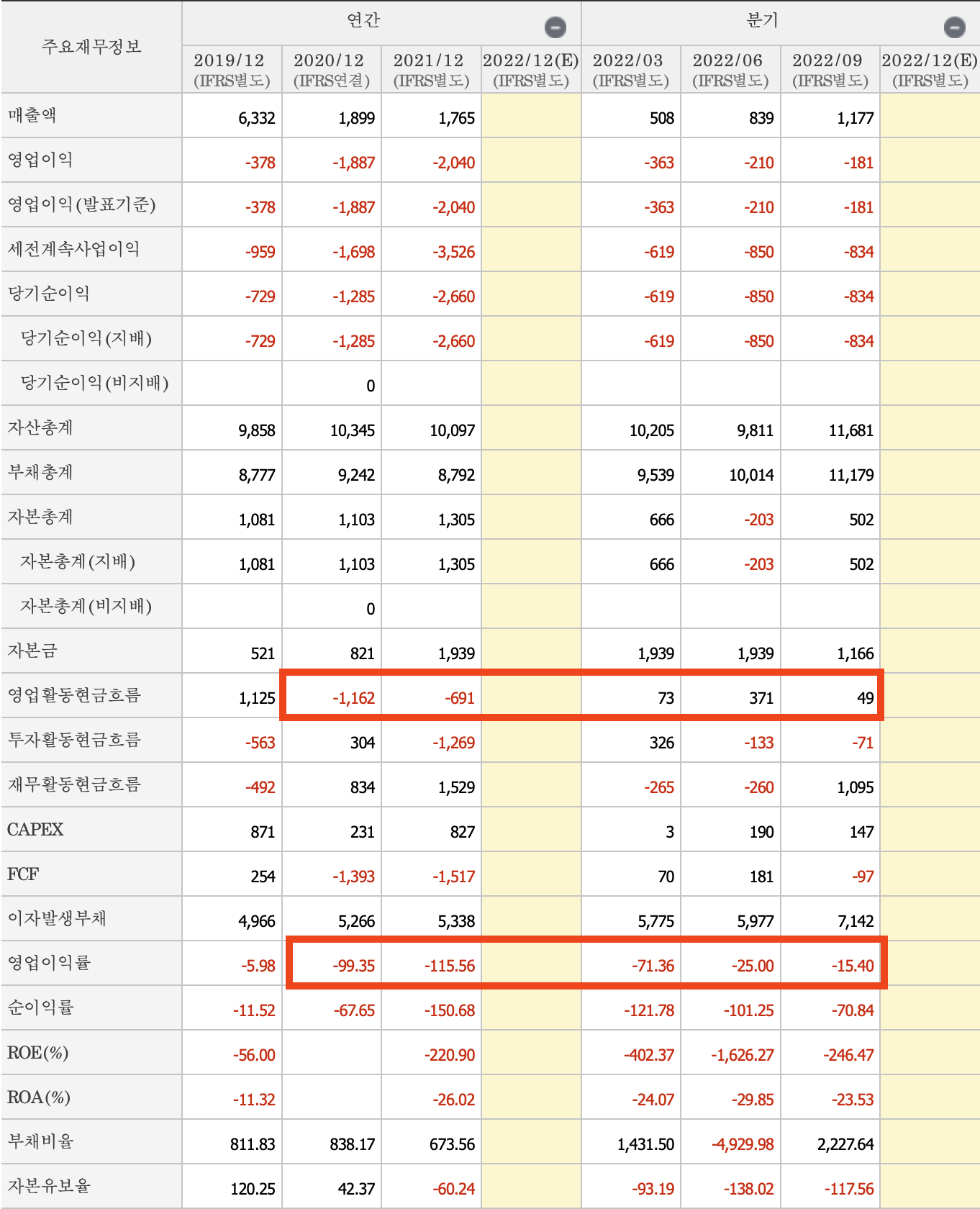

1. 실적 분석 | 상세 실적

- 올해까지 연속 적자 기록 중이며, 2021년 최대 영업이익 적자 기록 하였습니다. 올해 3분기까지 누적 적자 규모가 754억 원인데, 지적 속적으로 감소하고 있어 4분기도 적자 폭 축소 예상 됩니다.

- 영업활동현금흐름에서 작년까지 적자 기록 하였으나 올해 연속 흑자 기록 하고 있습니다. 영업이익률 부분도 올해 들어 마이너스 비율이 크게 감소하고 있는 게 확인됩니다.

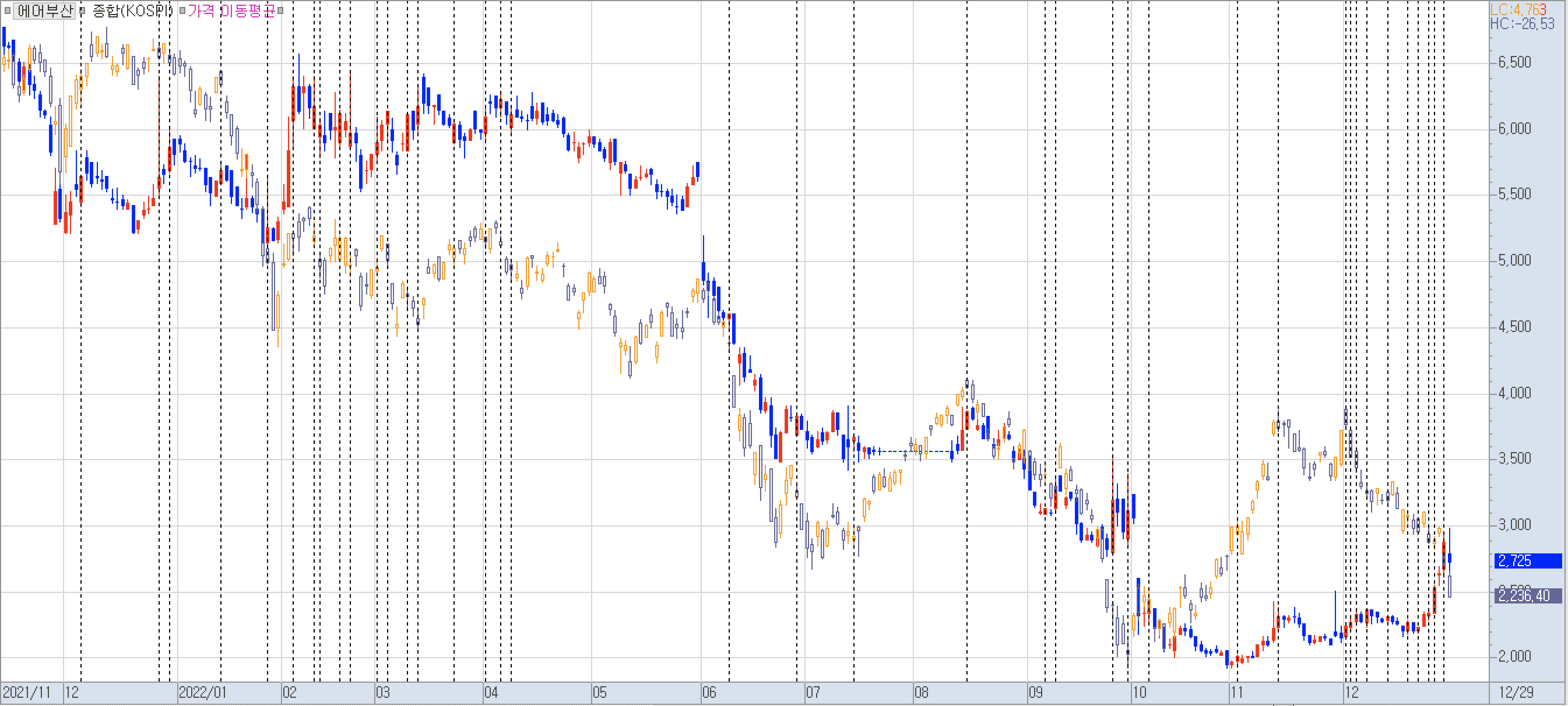

2. 시장 대비 비교

- 올해 초부터 시장지수 대비 상단에서 움직임 보이다가 10월에 하락 후 데드크로스 발생하였고, 최근 시장 하락구간에 반등하면서 골든크로스 발생 지점까지 상승하였습니다.

- 시장 침체 또는 하락 구간에 상승 양봉 출현하면서 상승했던 지점은 1분기에 집중돼있고, 하반기에 들어서면서 바닥 구간에서 빈도수 높게 발생하였습니다.

- 종가선 차트에서 보면 하락추세 유지 하다가 최근 반등에서 상승 전환 구간 진입으로 방향 전환 한 것으로 보입니다.

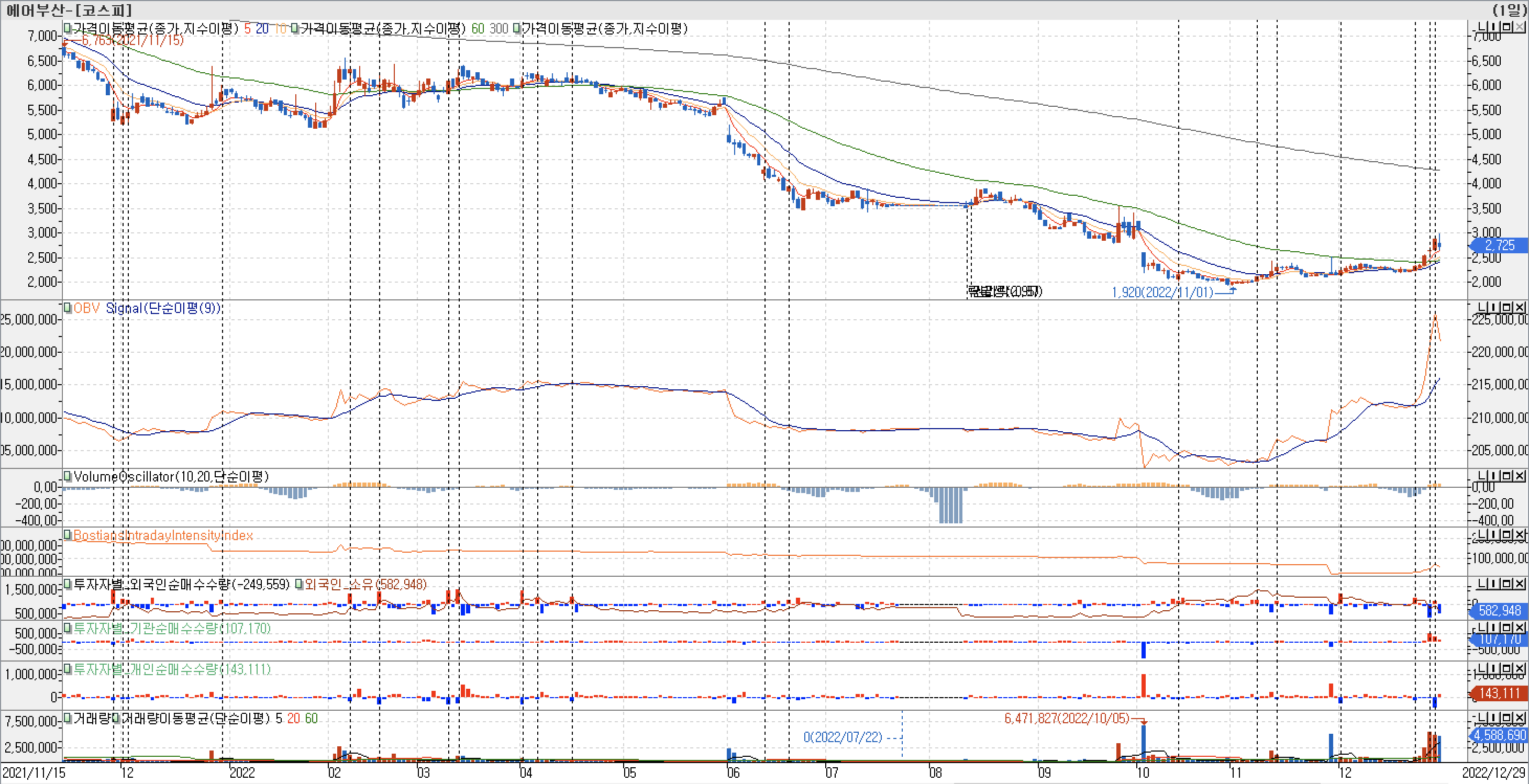

3. 수급 분석

- 작년 말부터 올해 2분기 하락 구간 전까지 외국인의 대규모 매수가 주기적으로 발생하였습니다. 300일 이평선 밑에서 조정받으면서 하락하였는데, 6월 에는 OBV지표도 급락하였습니다. 10월에 최저점 형성 이후 바닥 구간에서 OBV지표가 먼저 상승하면서 매매 활성도가 급증하였습니다.

- 10월 이후 외국인 매수가 다시 증가하였고, 최근 기관 매수가 유입되면서 60일 이평선 돌파하면서 급등 후 조정 중입니다.

- 매물대 차트를 보면 지금 가격대의 하단에 매물대가 집중돼있고, 지금 가격대에서 조정받으면서 지금 가격대에 매물대가 쌓이고 있습니다. 지금 구간에서 일정 기간 조정 받으면서 상당 매물대까지 소화 후에는 강한 슈팅 발생도 가능해 보입니다.

4. 기술적 분석

- TRIX지표를 보면 0선 돌파 후 횡보하다가 슈팅 나오면서 같이 상승하였습니다. StochasticSlow는 과열구간 진입 후 이탈 하였고, ADX(7) 지표도 과열구간 진입 직전까지 상승한 상태입니다.

- 일목균형표의 후행스팬이 캔들 군과 60일 이평선까지 돌파 후 구름대 안에서 조정받았는데, 캔들 도 구름대 라인에서 종가 형성 한 상태이기 때문에 추가적인 단기 슈팅 가능성도 있어 보이지만 일정기간 조정 발생이 더 가능성 높아 보이고, 조정받고 추세 전환 후 장기 상승을 위해서도 더 좋아 보입니다.

- 2020년 오버슈팅 후 횡보 하였고, 유상증자 이후 오랫동안의 기간조정을 거쳤습니다. 작년 10월 시장 하락 구간에서 오버슈팅 발생 하여 시장 지수 부근까지 상승 후 추세 하락 전환 하였습니다.

- 2020년 말을 제외 하면 슈팅이 나오더라도 시장지수 보다 강하게 상승하여 상단에서 움직이지는 못했습니다. 하지만 올해 7월과 10월 저점 구간은 시장지수 저점 부근에서 지지받으면서 움직였고 최근 시장 하락 구간에서 반등하면서 시장 지수 흐름과는 디커플링 되어 움직였습니다.

5. 뉴스 검색

- 일본, 대만 노선 증편 뉴스와 인력 양성 뉴스가 있습니다. 여행수요 증가에 따른 항공인력 부족이 눈에 띄게 증가하면서 인력 충원 노력이 시작된 것으로 보입니다.

에어부산, 설 연휴 오사카·타이베이 등 인기 노선 증편

[부산=뉴시스]이동민 기자 = 내년 1월 설 연휴를 맞아 해외여행을 계획하는 여행객 수가 급증할 것으로 예상되는 가운데 에어부산이 연휴 기간 동안 주요 인기 노선에 임시 항공편을 추가 투입한

www.newsis.com

추운 겨울 따뜻한 나라로…에어부산, 부산~타이베이 21일부터 운항 재개 - 매일경제

에어부산이 오는 21일부터 부산~타이베이 노선 운항을 재개하고 동남아 노선 증편 운항에 나선다. 에어부산은 김해공항에서 대만 타이베이로 가는 노선 운항을 2년 10개월 만에 재개한다. 매일

www.mk.co.kr

에어부산, 부산~라오스 비엔티안 노선 3년 만에 재개

에어부산은 코로나19 사태 이후 중단됐던 부산~라오스 비엔티안 노선을 재운항하기로 했다고 19일 밝혔다.에어부산은 여행사와 항공기 전세 계약을 통해 다음

news.kmib.co.kr

에어부산, ‘드림 캠퍼스’ 통해 예비 항공인 400명 양성

에어부산이 지난해 지역 항공인력 양성과 취업 경쟁력 강화를 위해 도입·운영 중인 ‘드림 캠퍼스’의 누적 수료생이 400명을 돌파했다. 22일 에어부산에 따르면 지난해 7월 부산시·부산경제진

www.segye.com

6. 결론

- 대한항공과 아시아나항공의 경우 코로나 시기에 인력 수송에서 화물 운송으로 사업을 빠르게 재편하면서 어닝서프라이즈 수준의 흑자를 발생시켰지만 이런 방식의 사업재편이 어려웠던 LCC들은 피해를 고스란히 받을 수밖에 없었습니다. 인력 구조조정과 유상증자등으로 간신히 버텨 오다가 올해 일본 무비자 입국 허용을 시작으로 대만 등 해외여행 수요 증가로 위기 국면에서 점차 회복으로 전환되기 시작하였습니다.

- 에어부산의 경우 보유 항공기 기준 제주항공, 진에어, 티웨이항공에 이어 LCC 순위 4위로 올해 영업이익 적자 축소 폭이 눈에 띄게 증가하여 내년 초 1분기 이후 턴어라운드도 가능해 보입니다. 설연휴 이후 해외 여행객 증가가 영업이익 흑자 전환 분수령이 될 것으로 보이는데, 최근 시장 급락 구간에 기관의 매수로 주가 반등 했던 점이 내년의 실적 기대감을 반영한 것으로 보여 지금부터는 대형 항공사뿐만 아니라 LCC의 실적 개선에도 관심 갖고 지켜볼 때 됐다는 생각이 들었습니다.

삼강엠앤티(100090) - 바람 불 때 풍차 돌리게 지금은 잠시 쉬어가자

목차 삼강엠앤티 | 홈페이지 플랜트사업, 특수선사업, 후육강관사업, 조선사업, 선박수리개조사업의 5대 사업을 중심으로 하고 있으며, 사업부문별로 플랜트부문은 해상풍력 및 해양/육상 플랜

flask.metaon.biz

한국가스공사(036460) - 한파를 녹이는 도시가스

목차 한국가스공사 | 홈페이지 1983년 8월 18일 설립되어 천연가스 도입 및 판매 기업이며 1999년 12월 15일 유가증권 시장에 상장하였으며, 천연가스 도입 및 판매 기업으로서 해외의 천연가스 생산

flask.metaon.biz

호텔신라(008770) - 달빛 비춰 오는 신라의 밤

목차 호텔신라 | 홈페이지 TR부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있음. TR 부문은 국가로부터 관련 사업권을 취득하여, 외국인 방문객 및 내국인 해외 출국자를 대상으로 외국의 유

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| TYM(002900) - 경운기가 미래 산업이다. (0) | 2023.01.06 |

|---|---|

| 한화에어로스페이스(012450) - 글로벌 마켓을 조준하는 진격의 K방산 (0) | 2023.01.01 |

| 삼강엠앤티(100090) - 바람 불 때 풍차 돌리게 지금은 잠시 쉬어가자 (0) | 2022.12.25 |

| 한국가스공사(036460) - 한파를 녹이는 도시가스 (0) | 2022.12.24 |

| 에스티팜(237690) - mRNA 엔진으로 달려 보자. (0) | 2022.12.23 |