SK이노베이션 | 홈페이지

- SK가 2007년 투자사업부문을 영위할 SK와 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위할 분할신설법인인 동사를 인적 분할함으로써 설립되었으며, 2009년 10월 윤활유 사업부문을, 2011년 1월 석유 및 화학 사업부문을 각각 물적 분할하여 사명을 SK에너지에서 SK이노베이션으로 변경하였음

- 시가총액 16조 428억 원 규모이며, PER 7.35배, PBR 0.70배입니다.

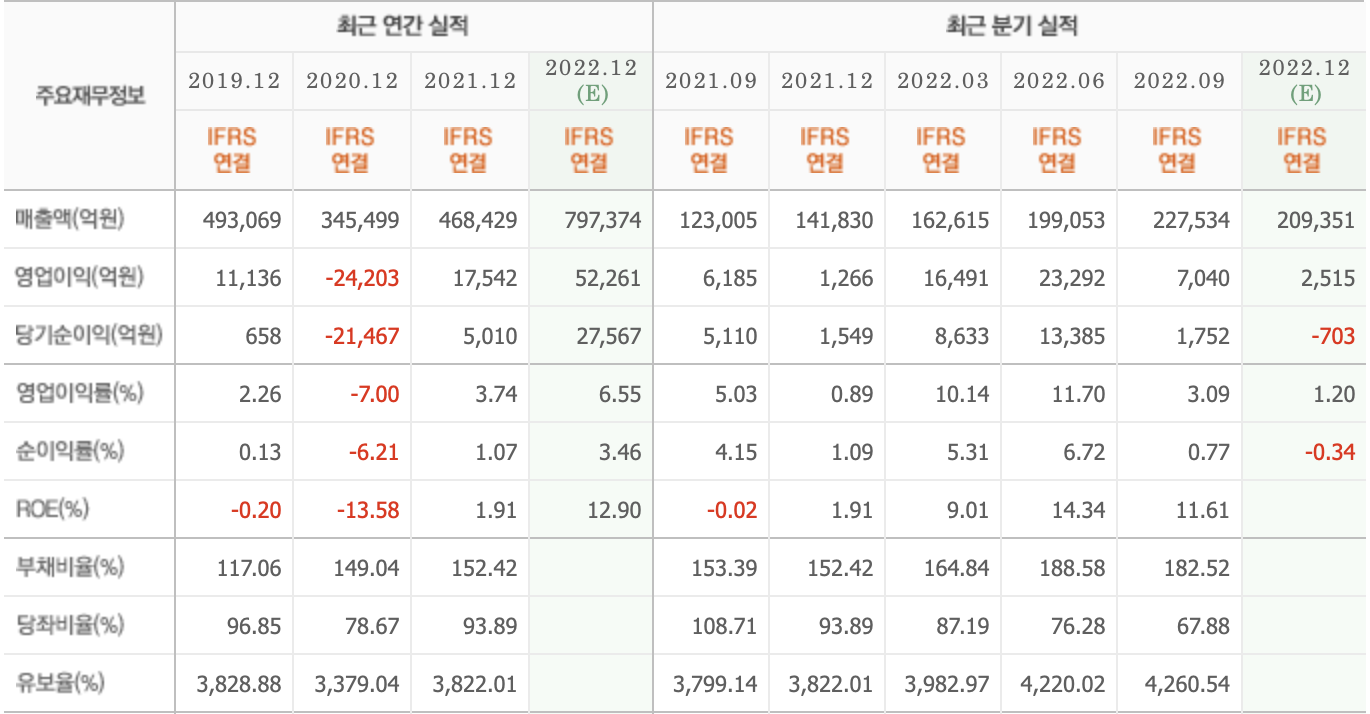

1. 실적 분석 | 상세 실적

- 2020년 전년 영업이익의 2배 이상의 영업이익 적자를 기로 하였으나 2021년 턴어라운드 성공 하였습니다.

- 2021년 영업이익 흑자 규모가 전년 영업이익 적자 규모를 하회하였으나 2022년 매출액 증가와 영업이익 흑자 규모가 크게 증가하여 전년 대비 3배 이상 예상 되고 있습니다.

- 2022년 영업이익률 6.55%, ROE 12.90% 예상되는데, ROE가 10% 이상 증가 되는 것은 상당히 의미 있는 수치 증가라고 볼 수 있습니다.

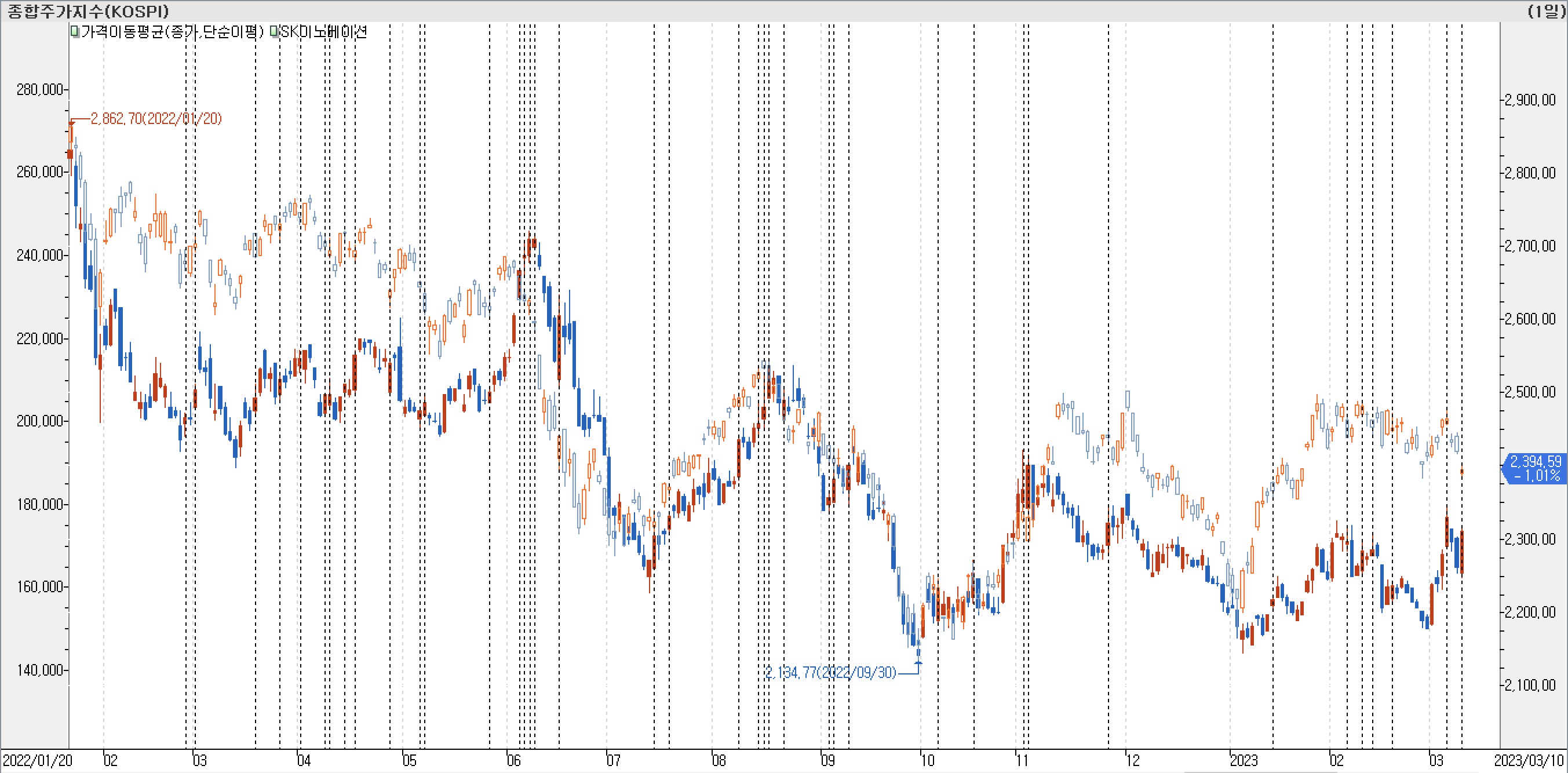

2. 시장 대비 비교

- 시장 침체 또는 하락 지점에서 양봉으로 상승했던 지점이 급락 구간을 제외하고 전체 기간에 걸쳐 발견되는데, 2022년 상반기에 집중 돼 있습니다.

- 2022년 상반기 시장지수와의 상대적 갭 차이가 벌어진 상태에서 단기 슈팅이 발생 한 이후 시장 지수와 커플링 되어 움직였는데, 2023년 초부터 시장 지수와 상대적 갭 차이가 다시 커지면서 움직이기 시작하였습니다.

- 종가선 차트에서 보면 전체 추세는 점진적 하락을 하고 있지만 저점이 조금씩 높아지는 흐름을 보이고 있어 하락 추세 전환을 위한 반등 구간에 진입한 것으로 생각됩니다.

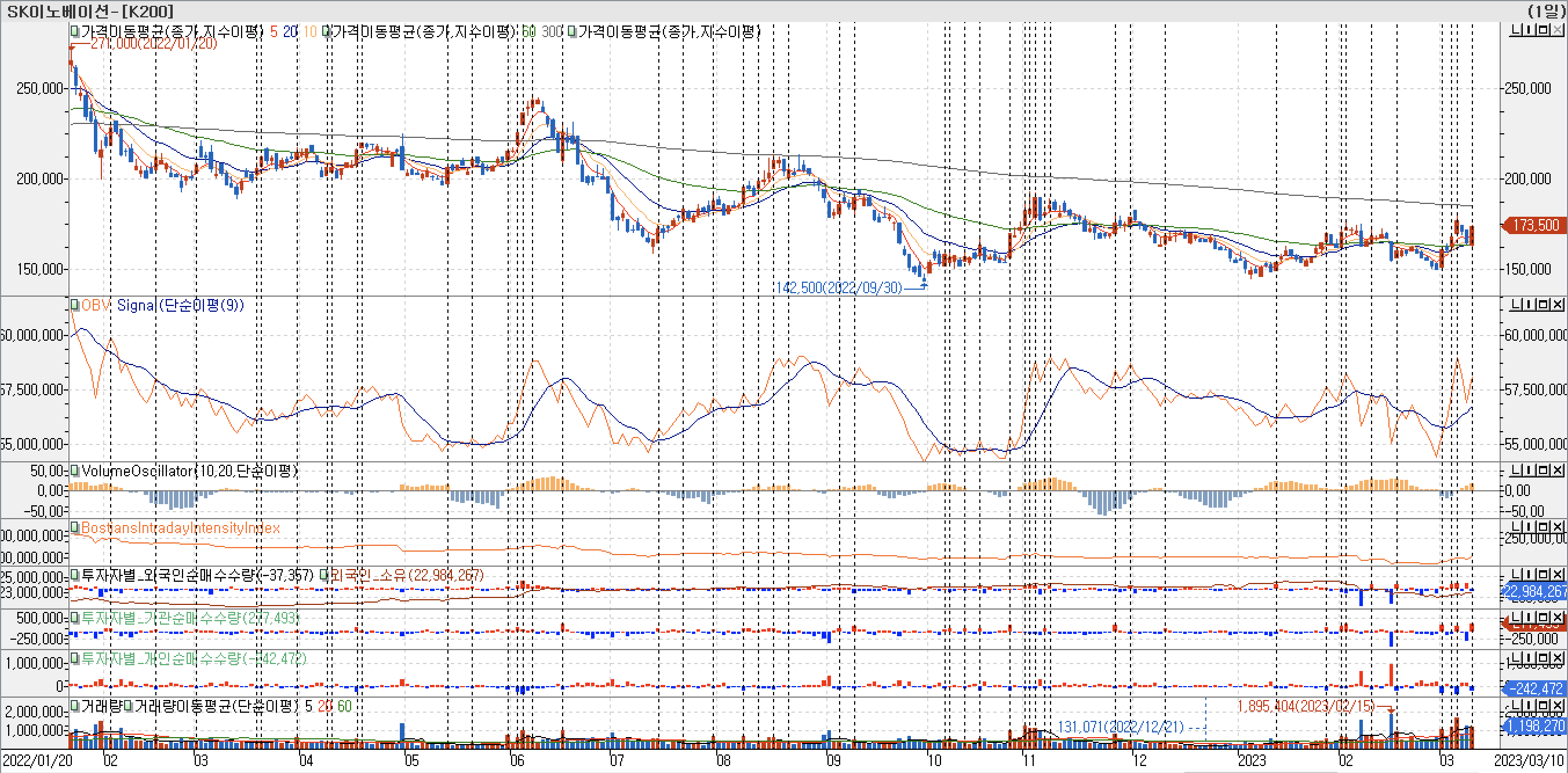

3. 수급 분석

- 주가가 300일 이평선 밑에서 조정받고 있지만 60일 이평선 돌파 후 이평선 정배열 진행 중입니다.

- OBV지표를 보면 매매활성도가 바닥 수준에서 급등하였는데, 외국인과 기관의 매수세 유입으로 인한 반등으로 보입니다.

- 매물대 차를 보면 가장 집중되어 있는 매물대를 돌파하면서 상승하였는데, 상단과 하단에 매물대가 아직 많이 쌓여 있는 상태입니다.

- 현재 매물대를 강하게 돌파하는 장대 양봉이 나왔지만 상하에 있는 매물대가 아직 두껍게 형성돼 있기 때문에 300일 이평선 돌파를 위한 매물대 소화 기간을 거칠 것으로 예상됩니다.

4. 기술적 분석

- TRIX지표가 0선 돌파 중이고, StochasticSlow도 상승 중에 있습니다. ADX지표가 가격 상승과 하락과 커플링 되어 움직이기 시작하였는데, 추세는 상승 전환으로 봐도 좋을 듯합니다.

- 일목균형표의 후행 스팬이 캔들 군 돌파 중인데, 60일 이평선을 돌파하였습니다. 그리고 캔들이 구름대 위로 올라온 상태이기 때문에 하락 전환보다는 일정 기간 동안 조정 거친 후 300일 이평선 돌파 시도 할 것으로 예상됩니다.

- 2년(550 캔들) 기준으로 시장 지수와 상대 비교 했을 때, 2022년 이후 시장 지수 하단에서 지지받고 반등하였습니다.

- 2022년 시장 지수와 SK이노베이션의 상대적인 갭이 증가하다가 시장 지수 급락 할 때 단기적인 오버슈팅 발생 후 조정받았는데, 최근 주가와 시장지수 사이의 갭이 벌어지고 있어 비슷한 현상이 발생할 가능성도 있어 보입니다.

5. 뉴스 검색

- 포드 전기트럭에 들어가는 배터리 문제로 이슈가 되었으나 배터리 공장 재가동 뉴스가 나왔습니다.

- IRA법안 수혜주로 업급 되었고, 배터리사업 부문의 턴어라운드 전망 하는 KB증권이 긍정 뉴스가 있었습니다.

“우리도 각형 배터리”...SK이노베이션 주가 4%대 상승 - 매일경제

SK이노베이션이 각형 배터리 양산에 속도를 낸다는 소식에 주가가 상승하고 있다. 10일 한국거래소에 따르면 SK이노베이션은 이날 오전 10시 기준 전거래일 대비 7300원(4.43%) 상승한 17만2200원에 거

www.mk.co.kr

[특징주]SK이노베이션, 실적 턴어라운드 전망에 강세

SK이노베이션(096770)이 IRA 수혜에 따른 실적 턴어라운드 전망에 장초반 강세다.7일 마켓포인트에 따르면 오전 9시20분 현재 SK이노베이션은 전거래일 대비 2.62%(4400원) 오른 17만2400원에 거래 중이다

www.edaily.co.kr

[특징주]SK온 배터리 공장 재가동에…SK이노·SKIET 반등

SK온이 포드자동차에 공급하는 배터리 생산 라인이 재가동되면서 모회사인 SK이노베이션 및 관계사 SK아이이테크놀로지(SKIET)가 동반 강세다. 21일 마켓포인트에 따르면 오전 10시42분 SK이노베이

www.edaily.co.kr

[특징주] SK이노베이션, 美포드 전기 픽업트럽 생산 중단에 7%대 약세

배터리 생산업체 SK온의 모회사 SK이노베이션이 미국 포드 자동차의 전기 픽업트럭 생산 중단 소식에 약세다.15일 오후 2시 25분 현재 SK이노베이션은

www.etoday.co.kr

6. 결론

- SK하이닉스를 포함해서 배터리 섹터에 포함되어 있는 SK그룹 관련주가 상당 기간 조정받았었는데, 최근 들어 바닥에서 올라오는 모습이 눈에 많이 뜨이고 있습니다. 이런 종목들 재무제표를 보면 실적 개선과 성장세가 가시화되는 경우가 대부분이라 기관과 외국인 매수세 유입 되는 이유가 확실한 것 같습니다.

- 미국 시장 급락 하면서 우리나라 시장도 하락하였는데, 코로나 판데믹 초창기에 시장 급락 시기가 3월이었던 점을 보면 조심할 필요 있어 보입니다. 펀드 자금이 유입되어야 하는 시기인데, 시장 환경 불안으로 대형자금 유입이 늦어지면서 시장이 지속 하락 할 수 있기 때문입니다.

- SK그룹 관련주 중에서 배터리 섹터에 속 해 있으면서 작년 실적 기대치가 높아진 기업들이 많은데, 상대적으로 가격대가 많이 낮아진 기업이 많이 포함되어 있습니다. 이런 기업들 위주로 관심 있게 지켜보면 대형 자금 유입 되는 시기에 시장 반등 구간 주도 할 수 있지 않을까 하는 생각이 들었습니다.

스튜디오드래곤(253450) - 멋지다 연진아, 실적 발표도 기대 할께...

목차 스튜디오드래곤 | 홈페이지 2016년 5월 CJ ENM의 드라마 사업본부가 물적분할되어 설립, 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| 한전KPS(051600) - 힘든 시기에 영업이익률 10%, 실적이 중요하다. (0) | 2023.03.17 |

|---|---|

| 두산퓨얼셀(336260) - 신재생 에너지 농장에서 수소는 내가 키운다. (0) | 2023.03.12 |

| 스튜디오드래곤(253450) - 멋지다 연진아, 실적 발표도 기대 할께... (0) | 2023.03.10 |

| SK아이이테크놀로지(361610) - 분리막으로 미워도 다시 한 번... (0) | 2023.03.05 |

| 현대차(005380) - 지금 속도로 전기차 시장도 내달린다. (0) | 2023.03.04 |