두산퓨얼셀 | 홈페이지

- 발전용 연료전지 사업으로, 발전용 연료전지 기자재 공급 및 연료전지 발전소에 대한 장기유지보수서비스 제공을 주요 사업으로 영위함

- 시가총액 2조 3,807억 원 규모이며, PER 727배, PBR 5.76배입니다.

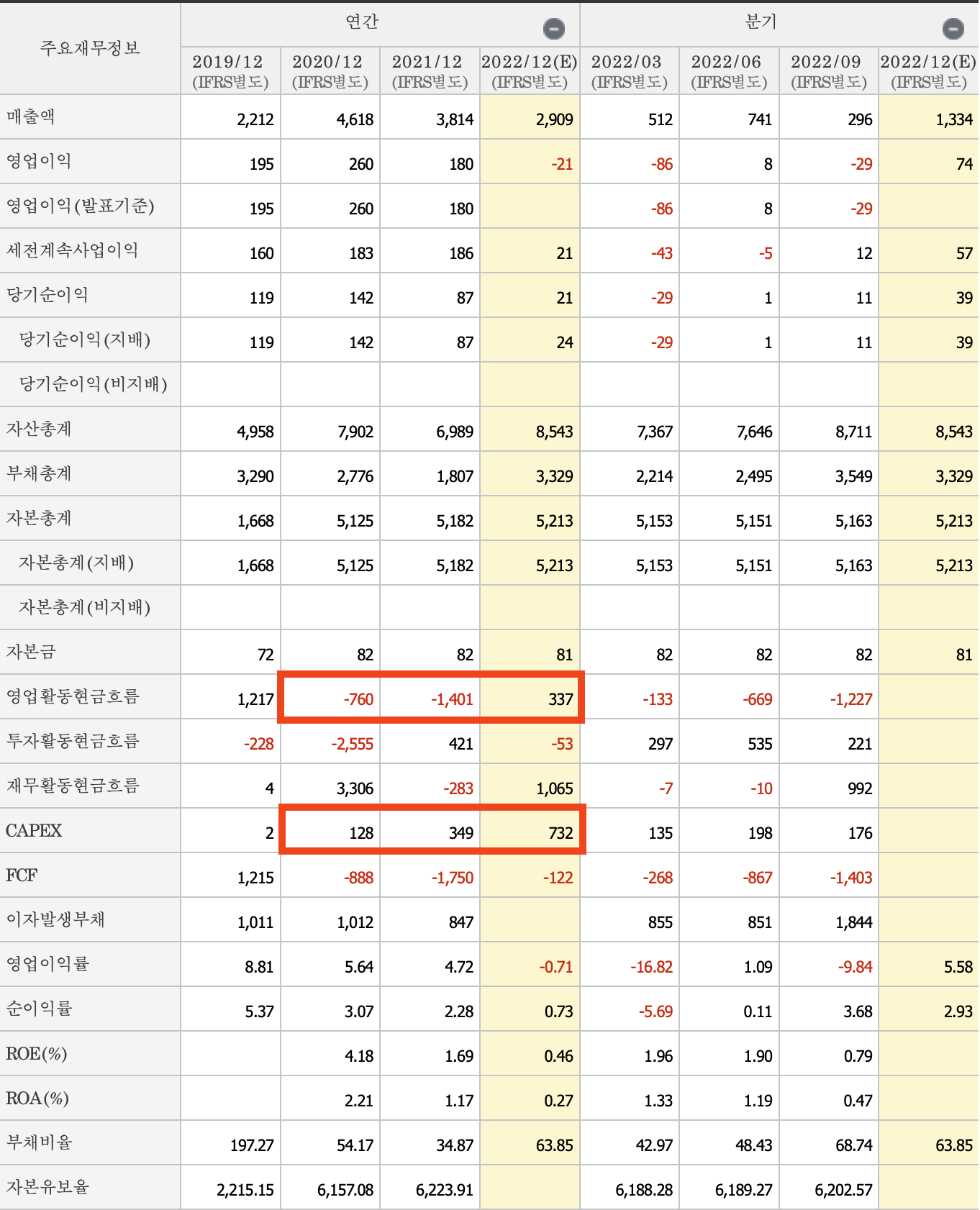

1. 실적 분석 | 상세 실적

- 연료전지 사업이 활성화 단계가 아니기 때문에 매출액이 크지는 않습니다. 하지만 영업이익은 지속적으로 흑자 유지 되고 있는 상태로 내용적으로 상당히 양호한 상태의 실적 유지를 하고 있습니다.

- 2022년 영업이익 적자 기록 예상 되는데, 2022년 실적 반영 예상 되던 프로젝트가 2023년 이연 발주 되면서 발생한 영업이익 적자로 수주목표는 297MW(목표 240MW)로 초과 달성 했다는 뉴스가 있습니다.

- 영업활동흐름은 2019년 순현금흐름 발생 후 2020, 2021년 현금유출 발생 하였습니다. 2022년부터 다시 순현금유입 발생 예상 되고 있습니다.

- CAPEX 투자가 2020년 이후 증가 하여 2022년의 투자 금액 규모가 전년 대비 2배 이상 증가 하여 향후 매출 규모가 크게 증가할 것으로 예상됩니다.

2. 시장 대비 비교

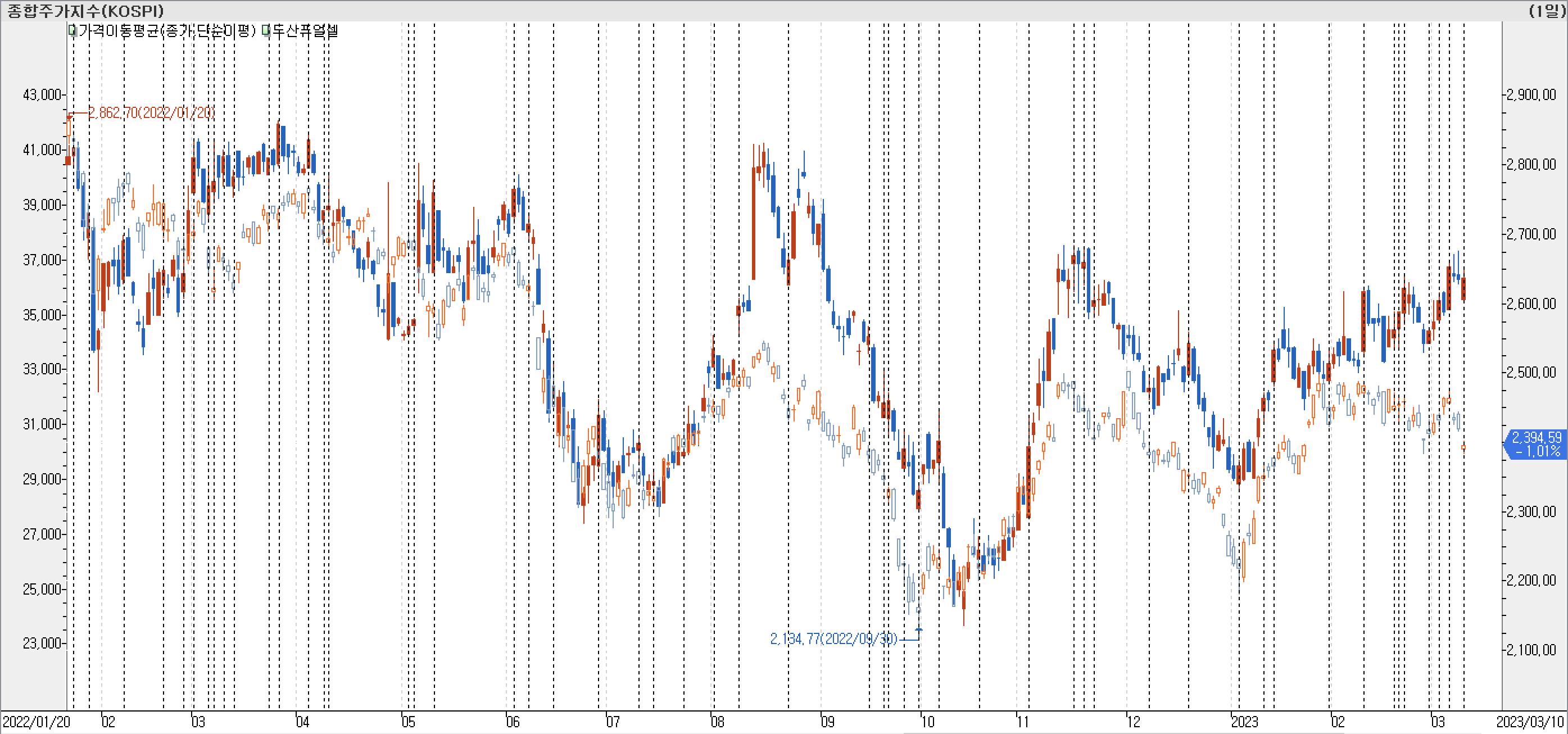

- 전반적인 주가 흐름은 시장 지수와 커플링 되어 움직이고 있습니다. 특징적으로 2022년 8월 시장 지수 상승 구간에 지수보다 강하게 오버슈팅 발생 후 시장지수 최저점에서 지지받은 후 다시 강한 슈팅 발생 하였습니다.

- 시장 침체 또는 하락 구간에서 양봉 출현 한 지점이 저점 구간에서도 빈도수 높게 발생하였습니다.

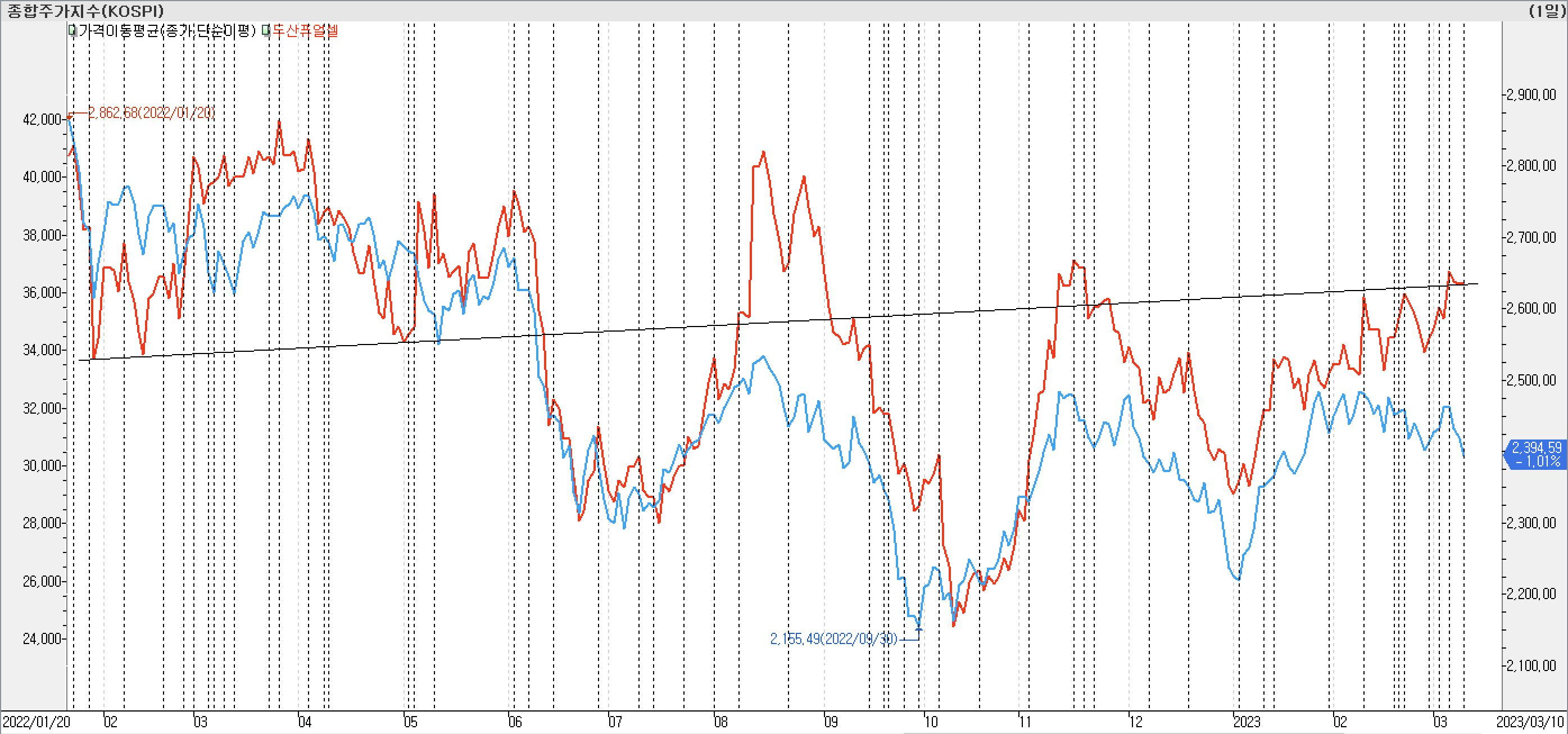

- 종가선 차트를 보면 2022년 10월 최저점 형성 하였고, 직전 고점 돌파 못하는 흐름 보여주고 있지만 전체 추세를 보면 점진적 상승 추세를 유지하고 있습니다.

3. 수급 분석

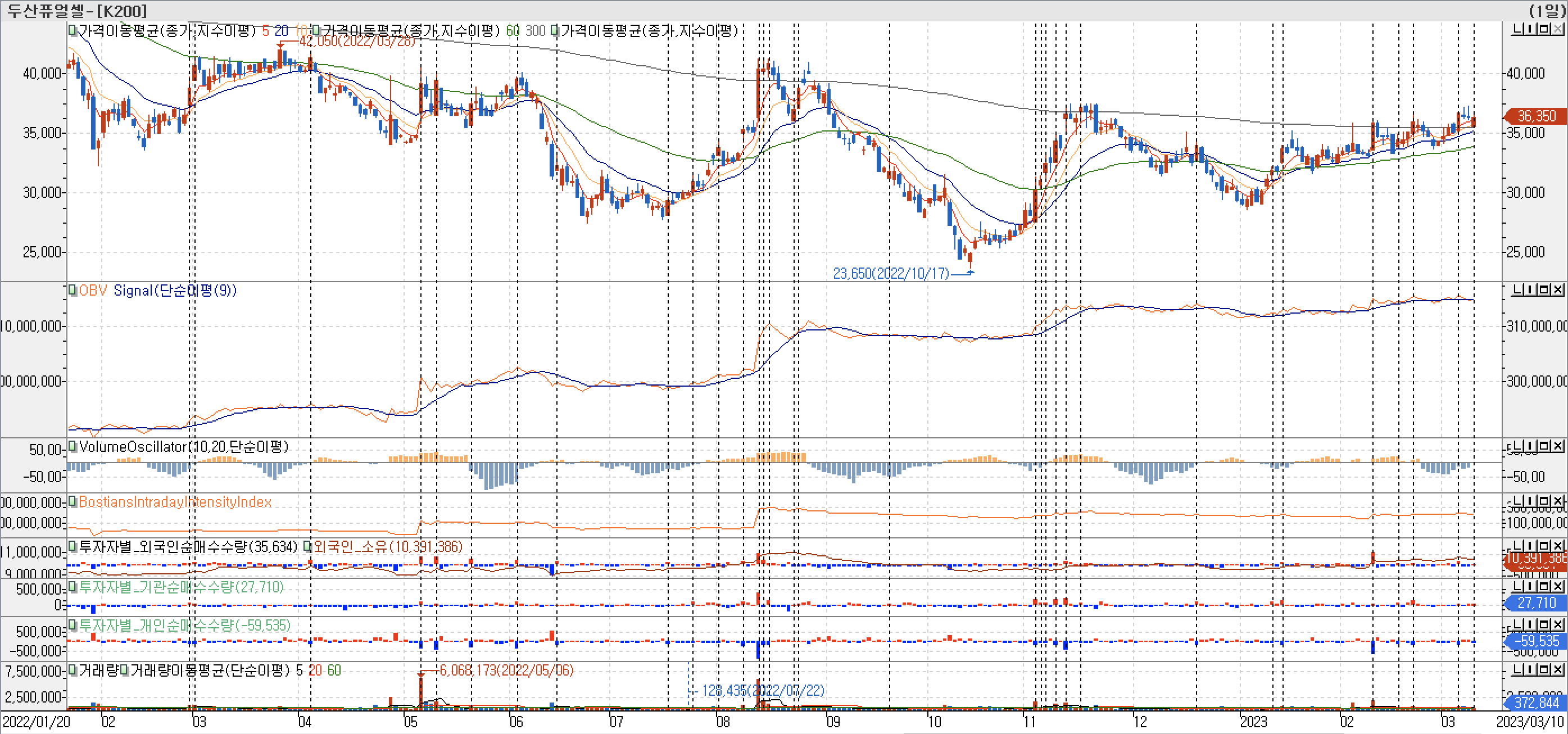

- OBV지표를 보면 매매활성도가 가격 급락 구간에서는 횡보하면서 매도세가 강하게 발생하지 않다가 반등 구간에서 매수세가 강하게 유입되는 형태로 계단식 상승하였습니다.

- 외국인과 기관이 매수가 간헐적 빈도로 강하게 유입되는게 눈에 띄는데, 강하게 유입 되는 시점에 주가와 OBV지표가 상승하고 있어 주가를 움직이는 주체가 기관계임을 확인할 수 있습니다.

- 매물대 차트를 보면 하단에 집중되 있던 매물대를 돌파 후 300일 이평선 돌파 중입니다.

- 지금 가격대에 매물대가 집중되고 있는데, 300일 이평선 안착 후에 매물대 소화하면서 점진적 상승할 것으로 예상됩니다.

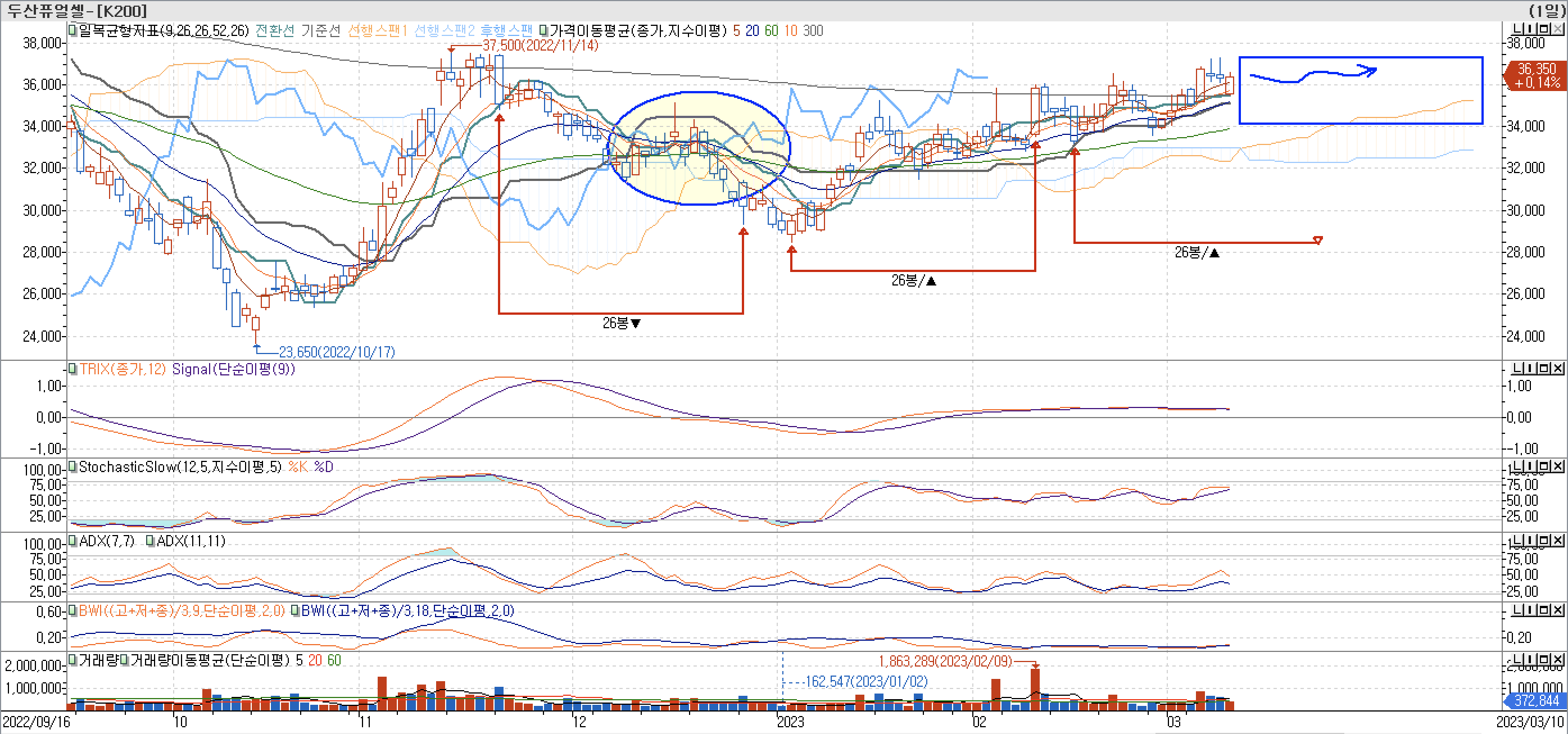

4. 기술적 분석

- TRIX 지표가 0선 돌파 후 꽤 오랜 기간 횡보 하고 있습니다. StochasticSlow도 급락하지 않고 박스권 횡보하고 있어 점진적 상승하면서 조정 진행 중으로 보입니다.

- 일목균형표에서 보면 후행스팬이 캔들 군 과 60일 이평선을 동시에 돌파 후 300일 이평선 위에서 움직이기 시작하였고, 캔들도 구름대 위에서 움직이고 있어 방향성자체를 상승 쪽으로 추세 전환 한 것으로 보입니다. 다만 앞에 구름대가 두껍게 형성되어 있어 급격한 상승보다는 점진적 상승이 예상됩니다.

- 2년(550 캔들) 기준으로 시장 지수흐름과 비교해보면 지수 하단까지 하락했을 때 각 지점에서 지지받고 강한 반등 보여주고 있습니다.

- 최근 두산퓨얼셀 차트를 보면 시장 지수와 커플링 되다가 시장지수 하락 지점에서 반대로 상승유지 하면서 디커플링 되는 움직임을 보이기 시작하였습니다.

5. 뉴스 검색

- 2022년 영업이익 59% 감소 관련 뉴스가 있는데, 실적 반영이 이월된 것으로 수주 물량 목표치 상회 뉴스가 있습니다.

- 연료전지 산업 전체를 봤을 때 다양한 분야와 지역별로 수요 증가 기대감에 대한 뉴스가 나오고 있습니다.

두산퓨얼셀, 수소버스 직접 만든다

두산퓨얼셀, 수소버스 직접 만든다 정관에 친환경차 제조판매업 명시

biz.chosun.com

두산퓨얼셀 영업익 59% 감소...수주 물량은 급증 - 매일경제

두산퓨얼셀은 개별 기준 지난해 영업이익이 72억원으로 전년 대비 59.9% 감소했다고 7일 공시했다. 같은 기간 매출액은 3121억원으로 18.2% 줄었고 순이익은 39억원으로 55.6% 감소했다. 두산퓨얼셀은

www.mk.co.kr

[에너지 특징주] 두산퓨얼셀 주가 하락···중국서 수소연료전지 공급계약 체결

[이넷뉴스] 주가가 하락했다.한국거래소에 따르면 21일 오전 10시 1분 기준, 두산퓨얼셀 주가는 전일보다 4.7% 하락한 35,150원에 거래되고 있다.1일 거래량은 51만 주, 1일 거래대금은 185억 원이다.이

www.enetnews.co.kr

[특징주] 두산퓨얼셀, 한-사우디 수소 사업 협력 기대감에 9%↑ - 머니S

두산퓨얼셀이 정부와 사우디아라비아의 원유 공급망 안정화·수소 협력 방안 논의 소식에 관련주로 부각되면서 상승세다. 3일 오전 10시43분 두산퓨얼셀은 전 거래일 대비 2600원(9.25%) 상승한 3만7

moneys.mt.co.kr

[에너지 특징주] 두산퓨얼셀 주가 급락···선박용 연료전지 개발·실증 추진

[이넷뉴스] 두산퓨얼셀 주가가 9% 이상 급락했다.한국거래소에 따르면 11일 오전 11시 36분 기준 두산퓨얼셀 주가는 전 거래일보다 9.3% 하락한 27,500원에 거래되고 있다.1일 거래량은 42만 주, 1일 거

www.enetnews.co.kr

6. 결론

- 최근 시장 급락 하면서 대부분의 섹터가 추세가 꺾이기 시작하였는데, 이런 상황에서 상승하면서 눈에 띄는 종목이 발견되고 있습니다. 두산 퓨얼셀 같은 경우는 영업이익 흑자 유지 하다가 작년 실적 적자 전환 되는데, 발주가 2023년으로 이월되면서 실적 반영 안 되면서 발생한 경우라 실적 하락에 따른 조정 발생 한다면 오히려 매수에 좋은 기회가 될 것으로 보입니다.

- 연료전지 분야가 2차 전지 수요 증가에 비해 상대적으로 낮다 보니 덜 주목을 받고 있는데, 산업 분야에 사용 되는 대형기계 장치의 연료는 연료전지가 대체할 가능성이 높아 보여 앞으로 지역, 산업별 수요가 급증 할 것으로 기대됩니다. 2차전지 섹터가 강한 상승 발생하였는데, 추가 상승 여력보다는 연료전지 분야로 관심이 이동될 가능성도 높아 보이기 때문에 연료전지 섹터도 관심 있게 지켜볼 필요 있어 보입니다.

- 두산퓨얼셀의 경우 매출액 대비 시가총액 규모가 상당히 높게 평가된 감이 있는데, 연료전지 섹터 대장주 이면서 연료전지 산업의 성장성에 대한 기대감이 반영된 것이라 생각됩니다. 최근 주가가 300일 이평선 상단으로 올라와 움직이고 있는데, 점진적 상승세를 유지하는 패턴이 코로나 팬데믹 초기에 한화설루션이 상승하던 패턴과 비슷한 모습을 보이고 있어 현재 매물대 쌓인 것과 상관없이 기관이 지속적으로 매수하면서 점진적 상승세 유지 하지 않을까 생각되어 지속적으로 지켜보면 좋을 종목이라는 생각이 들었습니다.

SK이노베이션(096770) - 2차전지 사업에 볕 들때가 되었다.

목차 SK이노베이션 | 홈페이지 SK가 2007년 투자사업부문을 영위할 SK와 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위할 분할신설법인인 동사를 인적 분할함으로써 설립되었으며, 2009년 10월

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| 위메이드(112040) - 위믹스, 미르4, 샨다게임즈의 기운을 모아 올해는 기필코 간다. (0) | 2023.03.18 |

|---|---|

| 한전KPS(051600) - 힘든 시기에 영업이익률 10%, 실적이 중요하다. (0) | 2023.03.17 |

| SK이노베이션(096770) - 2차전지 사업에 볕 들때가 되었다. (0) | 2023.03.11 |

| 스튜디오드래곤(253450) - 멋지다 연진아, 실적 발표도 기대 할께... (0) | 2023.03.10 |

| SK아이이테크놀로지(361610) - 분리막으로 미워도 다시 한 번... (0) | 2023.03.05 |