이녹스첨단소재 | 홈페이지

- 이녹스로부터 인적분할을 통해 신규 설립되었으며, 2017년 7월 10일 코스닥시장에 상장되었으며, 현재 고분자 합성/배합기술을 기반으로 하여 FPCB용 소재, 반도체 PKG용 소재, 디스플레이용 OLED 소재등을 개발, 제조 및 판매하는 IT소재 사업을 하고 있음. 매출 구성은 FPCB용 소재 32.53%를 필두로, 반도체 PKG용 소재 7.37%, 디스플레이용 OLED 소재 60.10%로 구성.

- 시가총액 6,521억원 규모이며, PER 5.65 배, PBR 1.65 배입니다.

1. 실적 분석 | 상세 실적

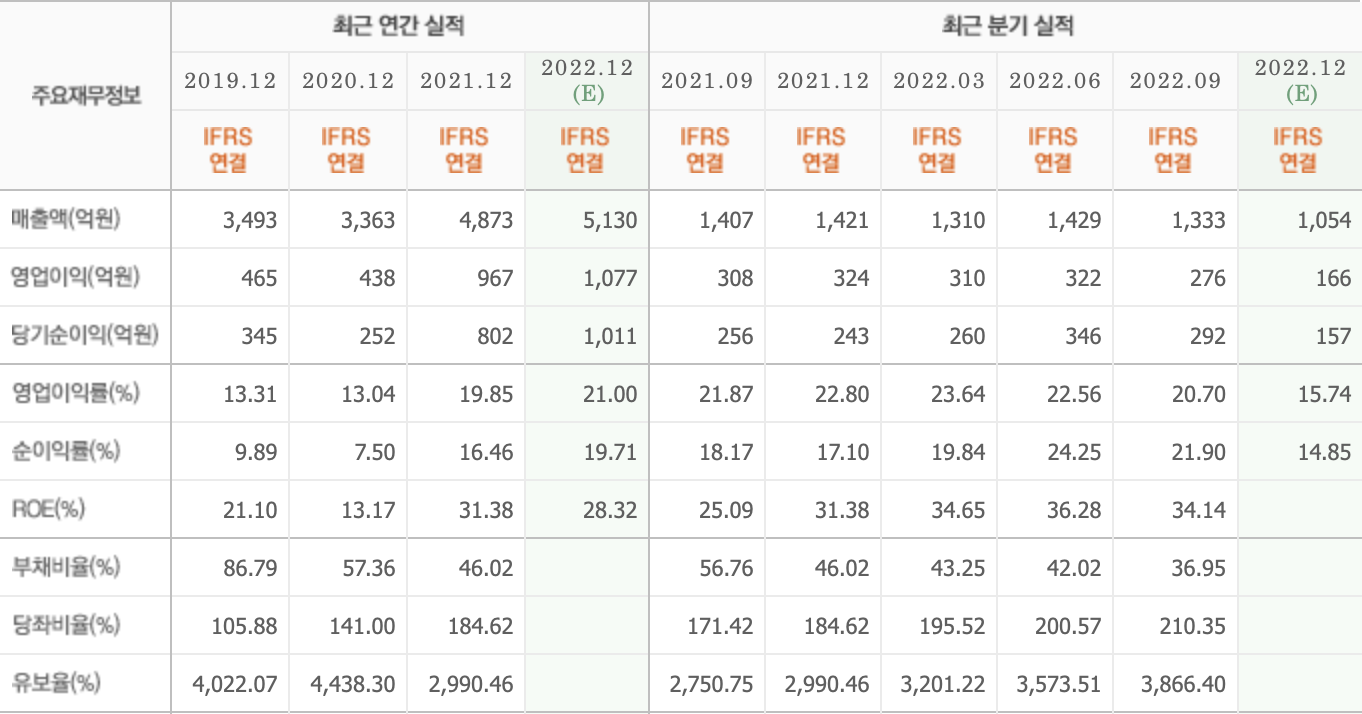

- 2021 년 영업이익 큰 폭으로 증가하면서 영업이익률 19.85%, ROE 31.38%라는 경의적인 수치를 기록하였습니다.

- 2022 년 예상 영업이익 1,077억 원으로 1천억 돌파 예상 되고 있는데, 당기순이익도 동반 1천억 돌파 예상 됩니다.

- 2022년 ROE가 28.32%로 감소 예상 되지만 영업이익률은 21%로 직전 연도 대비 증가 예상되고 있어 폭발적 성장기에 진입한 것으로 보입니다.

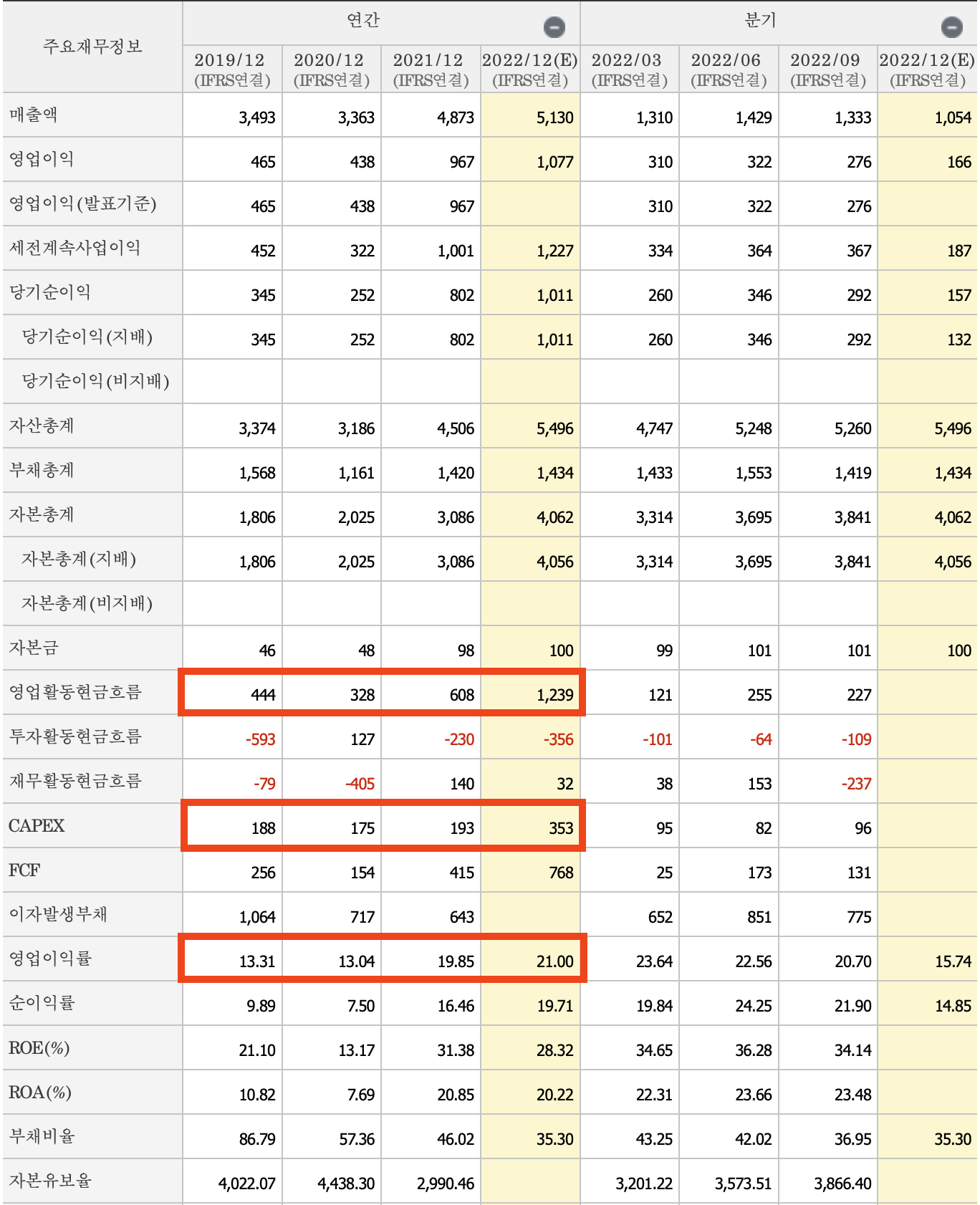

- 영업활동현금흐름의 경우 2022년 예상금액 대로 나온다면 2021년 대비 크게 증가하는 것으로 현금흐름성도 상당히 좋아진 것으로 볼 수 있습니다.

- CAPEX 투자 규모가 2021년 까지 점진적 상승하다가 2022년 직전 연도 대비 크게 증가하였는데, 올해 매출액 증가가 상당히 기대되는 상황입니다.

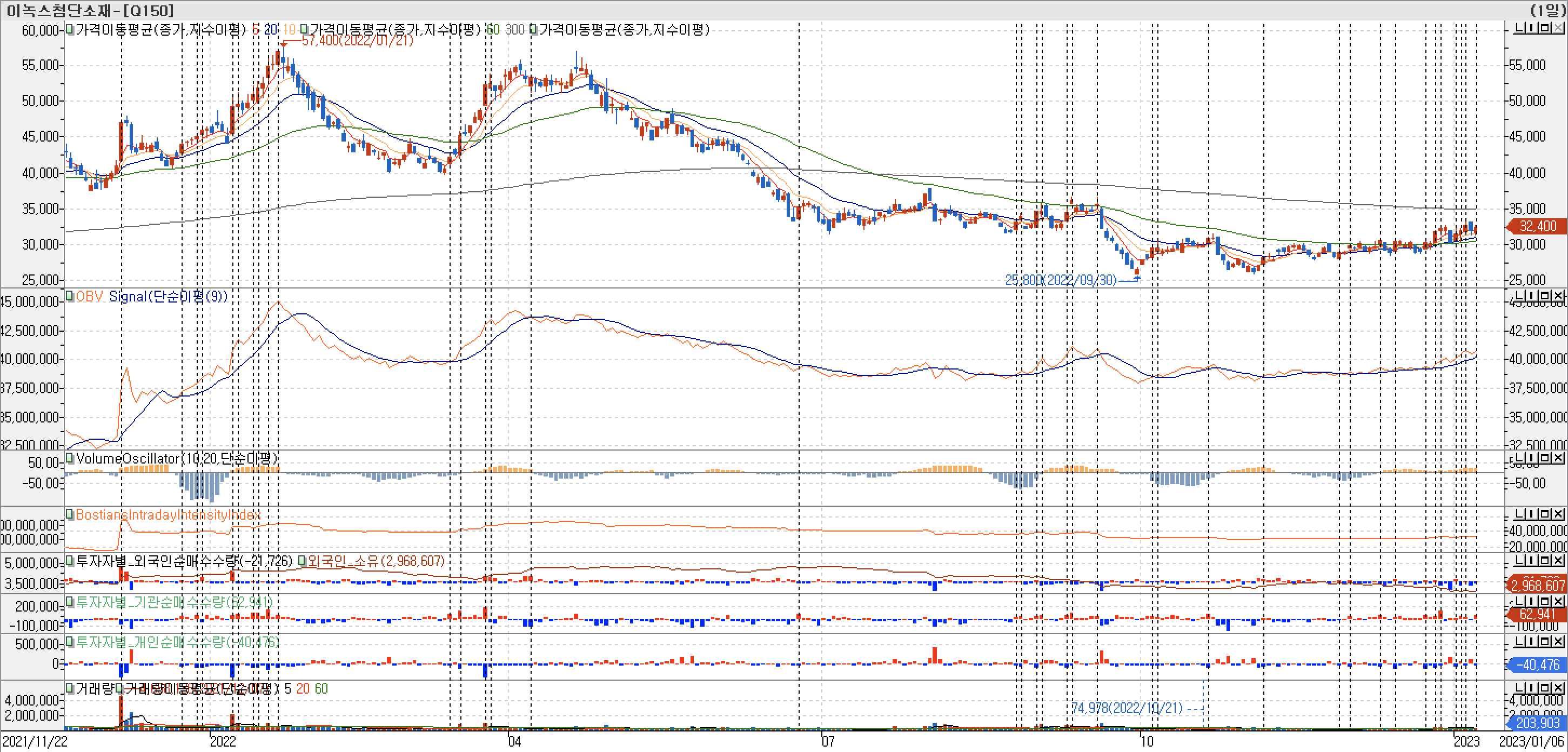

2. 시장 대비 비교

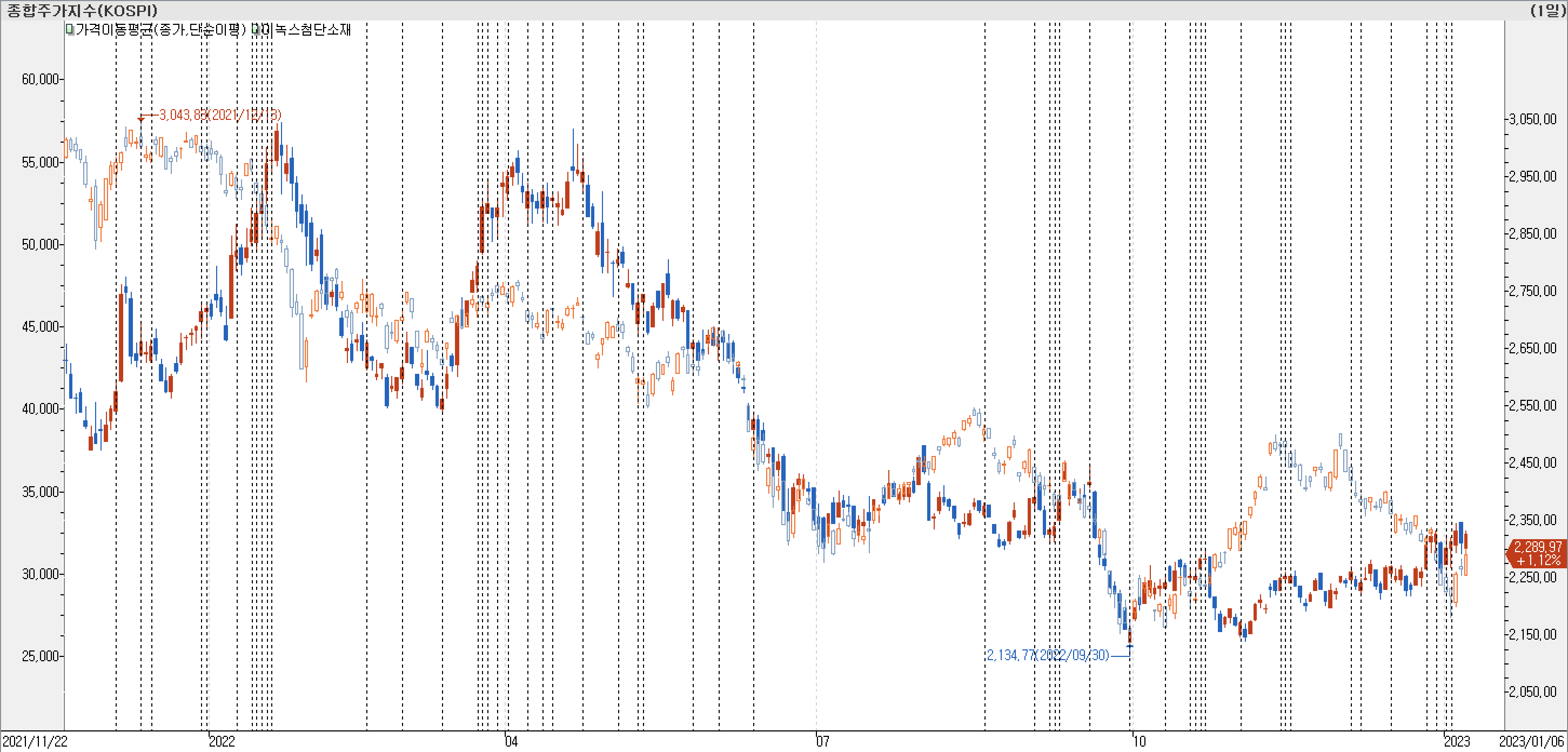

- 시장 침체기 또는 하락 구간에서 상승했던 지점이 작년 3분기를 제외하고 빈도수 높게 발견됩니다.

- 작년 3분기 횡보 구간을 기준으로 이전에는 상하 폭이 큰 박스권 움직임을 보였고, 이후에는 계단식 하락하였습니다.

- 종가선 차트에서 보면 작년 초에 오버슈팅이 두 번 정도 발생 하였지만 전 고점을 돌파하지 못하였고, 추세 하락 한 것이 확인됩니다.

- 작년 7월을 기준으로 급락 구간에서 가격조정이 기간조정으로 조정 흐름이 바뀌었는데, 10월에 저점 확인 후 추세 반등 하였고 최근에는 시장 흐름과 디커플링 되면서 움직이기 시작하였습니다.

3. 수급 분석

- OBV지표를 보면 작년 1월 급등 후 조정 구간에서 매매활성도 저점 형성 하였고, 다시 상승하였는데 두 번의 오버슈팅 후 조정진입 후에도 1분기 OBV지표 저점 밑으로 급락하지 않고 매매활성도가 유지되면서 300일 이평선 밑으로 하락하는 가격조정 발생 하였습니다.

- 외국인, 기관 매매가 작년 1분기에 집중되었으며, 작년 하반기 진입 하면서 기관 매수가 증가하였고, 기관의 강한 매수세 유입으로 최근 60일 이평선 위로 상승하였습니다.

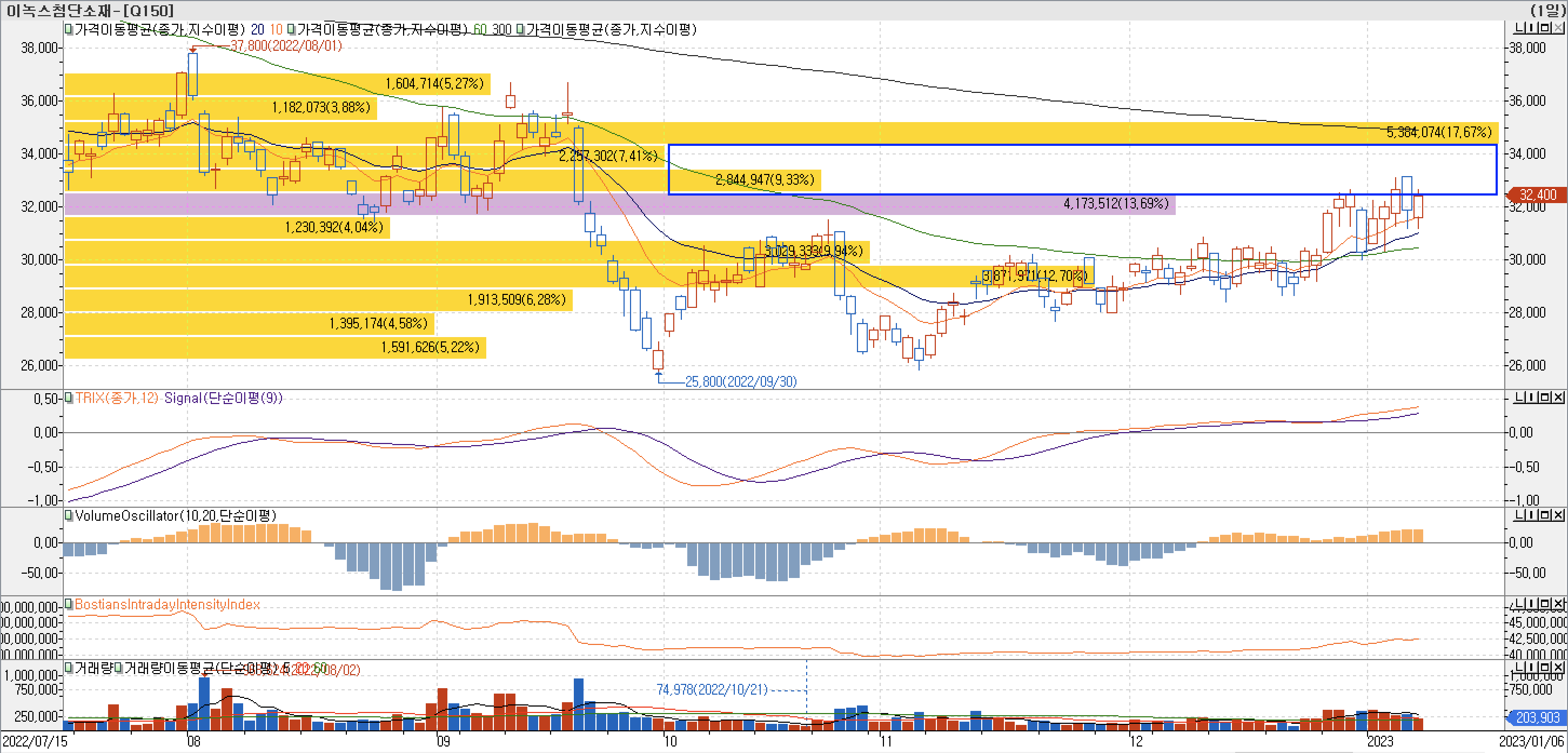

- 매물대 차트를 보면 지금 가격대에서 횡보하면서 매물대가 쌓이고 있는데, 상하 매물대는 감소한 상태로 일정기간 매물대 해소 후에 추세 상승 진입 할 것으로 예상됩니다.

4. 기술적 분석

- TRIX 지표의 경우 0선 돌파 후 지속 상승 하고 있고 StochasticSlow도 과열 구간 밑에서 횡보하면서 지속 상승 하고 있습니다. ADX지표가 최근 가각 하락 할 때 같이 하락하였기 때문에 급락보다는 횡보형 조정 구간에 진입한 것으로 보입니다.

- 일목균형표의 후행스팬이 캔들 군 돌파 후 박스권 횡보 하다가 60일 선 돌파 하였고, 지금은 구름대 위로 올라온 상태입니다. 전환선, 기준선이 동시 상승하고 있으며 앞에 선행스팬 1도 상승 하고 있어 단기적으로 가격 조정 발생 할 가능성 있지만 조정 후에는 300일 이평선 돌파하는 강한 상승 발생 가능성 있어 보입니다.

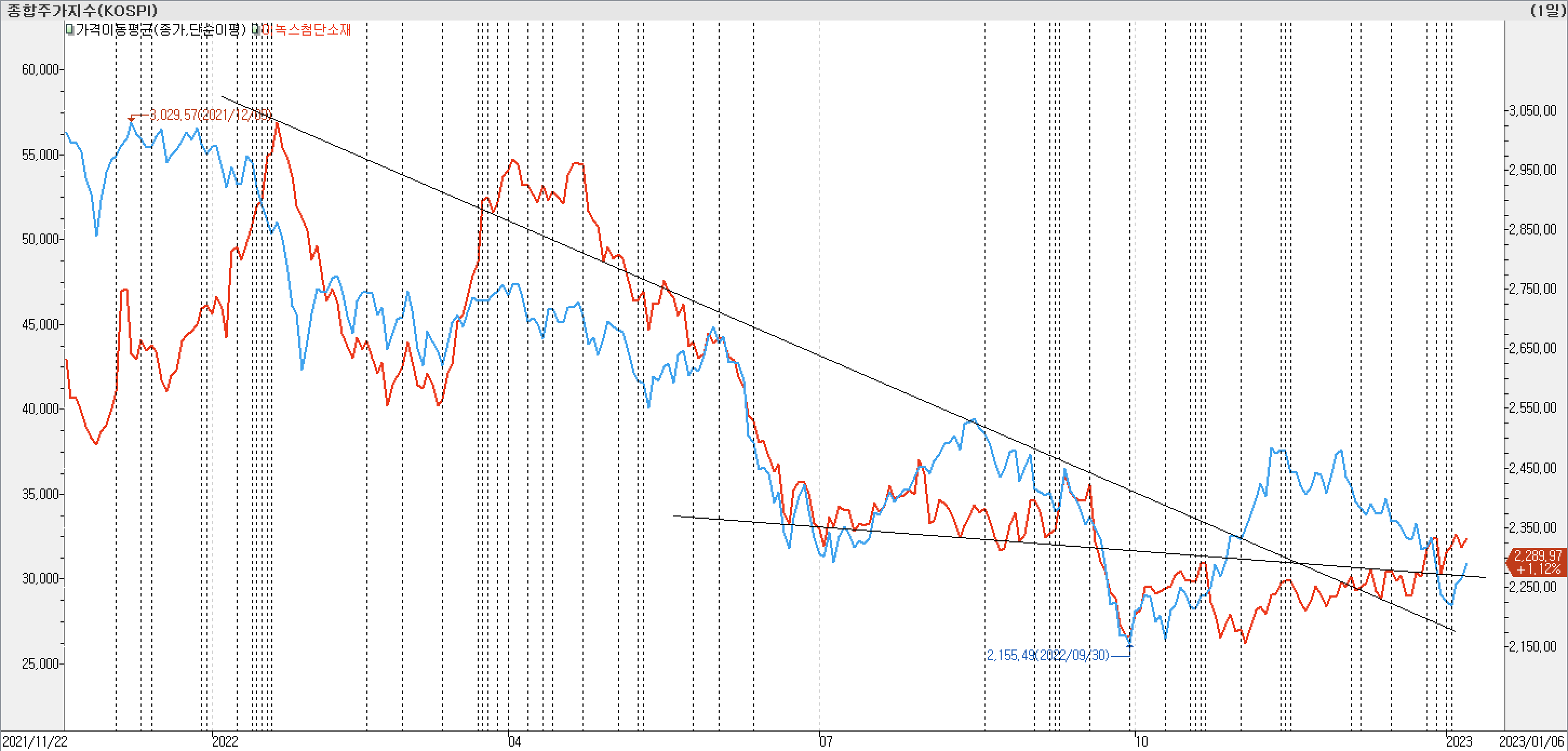

- 2년 기준(550 캔들)으로 비교해봤을 때, 10월 이후 시장 지수 하락 구간에서 이녹스첨단소재는 골든 크로스 발생 시키면서 상승하여 시장 지수의 전 고점 부근까지 두 번의 강한 오버 슈팅 발생 하였습니다.

- 작년 시장지수 보다 강하게 상승 한 이후 시장 지수 밑으로 내려가지 않다가 작년 말에 시장 지수 밑에서 횡보하다가 최근 디커플링 되면서 상승 반등 하였습니다.

5. 뉴스 검색

- 작년 12월 현금 배당 뉴스를 제외하면 최근 이슈가 거의 없고, 최근 기관 매수 상위 종목 뉴스만 나와 있습니다.

[데이터로 보는 증시] 에코프로비엠·엘앤에프, 기관·외국인 코스닥 순매수 1위(1월 6일)

증권 > 종목·투자전략 뉴스: ◇기관·외국인 순매수 주요 종목=에코프로비엠(247540) 엘앤에프(066970) 심텍(222800) 레인보우로보틱스(277810) 두산테...

www.sedaily.com

[특징주] 이녹스첨단소재, 주당 450원 현금배당

[시사뉴스 김미현 기자] 이녹스첨단소재는 보통주 1주당 450원의 결산 현금배당을 결정했다고 23일 공시했다. 배당기준일은 오는 31일이며 배당금 총액은 87억9104만6100원이다.

www.sisa-news.com

[특징주] 아이폰14 평균 판매가 상승 기대…LG이노텍·비에이치 관련주 들썩

애플의 아이폰14 시리즈 사전예약이 순항 중이다. LG이노텍(011070), 비에이치(090460), 이녹스첨단소재(272290) 등 아이폰 부품...

www.sedaily.com

[특징주]이녹스첨단소재, 삼성에 QD-OLED용 광학필름 공급… 국내 최초 소재 국산화 성공

이녹스첨단소재가 퀀텀닷(QD)-OLED TV용 광학필름을 삼성디스플레이에 공급한다는 소식에 강세다. 일본업체가 공급해오던 광학필름을 국내 소재 업체가 처음으로 국산화에 성공했다. 21일 오후 1

www.asiae.co.kr

6. 결론

- 삼성전자, LG전자 어닝쇼크 나오면서 반도체 섹터 전반의 실적 전망에 대한 우려가 나오는 상황에서 별다른 뉴스 없이 조용한 기관매수만 있는듯한 종목입니다. 조만간 이녹스첨단소재에 대한 증권사 리포트가 동시 다발적으로 뜨면서 가격 상승 하지 않을까 하는 예상이 드는데, 실적 증가세만 보더라도 저 PER 고 ROE 조건에 들어가는 상당히 기대되는 종목입니다.

- 최근 2년 동안의 실적 급 상승세 에도 불구하고, 2022년 CAPEX 투자가 크게 증가한 것을 봤을 때 올해 매출도 상당히 기대되는 상황입니다. 경기 침체의 최저 구간이 올해 초로 예상되고 있는데, 이 기간을 지난 후 하반기 시장 수요 증가에 따른 공급 확대도 기대해 볼 수 있을 듯합니다.

- 시장에 영향을 줄 수 있는 대외 변수가 아직 남아 있기 때문에 지금 상황에서 단기 조정받을 수 도 있지만 장기적으로는 지금 PER 수준이 ROE나 영업이익률 대비 상당히 낮게 평가된 상태이기 때문에 작년 실적 발표 시점을 기준으로 시세 분출에 대한 기대감을 갖게 하는 종목이었습니다.

TYM(002900) - 경운기가 미래 산업이다.

목차 TYM | 홈페이지 1960년 복건기업으로 설립하였고, 1973년 상장하였음. 2021년 3월 29일 제61기 정기주주총회를 통해 사명을 티와이엠으로 변경하였으며, 주력사업인 농기계사업 및 담배필터사업

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| CJ대한통운(000120) - 새해에는 호실적을 배달 합니다. (0) | 2023.01.13 |

|---|---|

| 파라다이스(034230) - 어서와, 외국인 카지노의 낙원이 되어줄게... (0) | 2023.01.08 |

| TYM(002900) - 경운기가 미래 산업이다. (0) | 2023.01.06 |

| 한화에어로스페이스(012450) - 글로벌 마켓을 조준하는 진격의 K방산 (0) | 2023.01.01 |

| 에어부산(298690) - 추운 겨울을 지나 따뜻한 해외 하늘로 날다. (0) | 2022.12.31 |