SK하이닉스 | 홈페이지

- 1983년 현대전자로 설립됐고, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경하였으며, 2020년 10월 인텔의 NAND사업을, 2021년 10월 키파운드리 지분 100%를 양수하기로 결정함. 세계 반도체시장 점유율은 D램 약 28%, 낸드플래시 20% 수준임

- 시가총액 68조 682억 원 규모이며, PER 7.34배, PBR 0.94배입니다.

1. 실적 분석 | 상세 실적

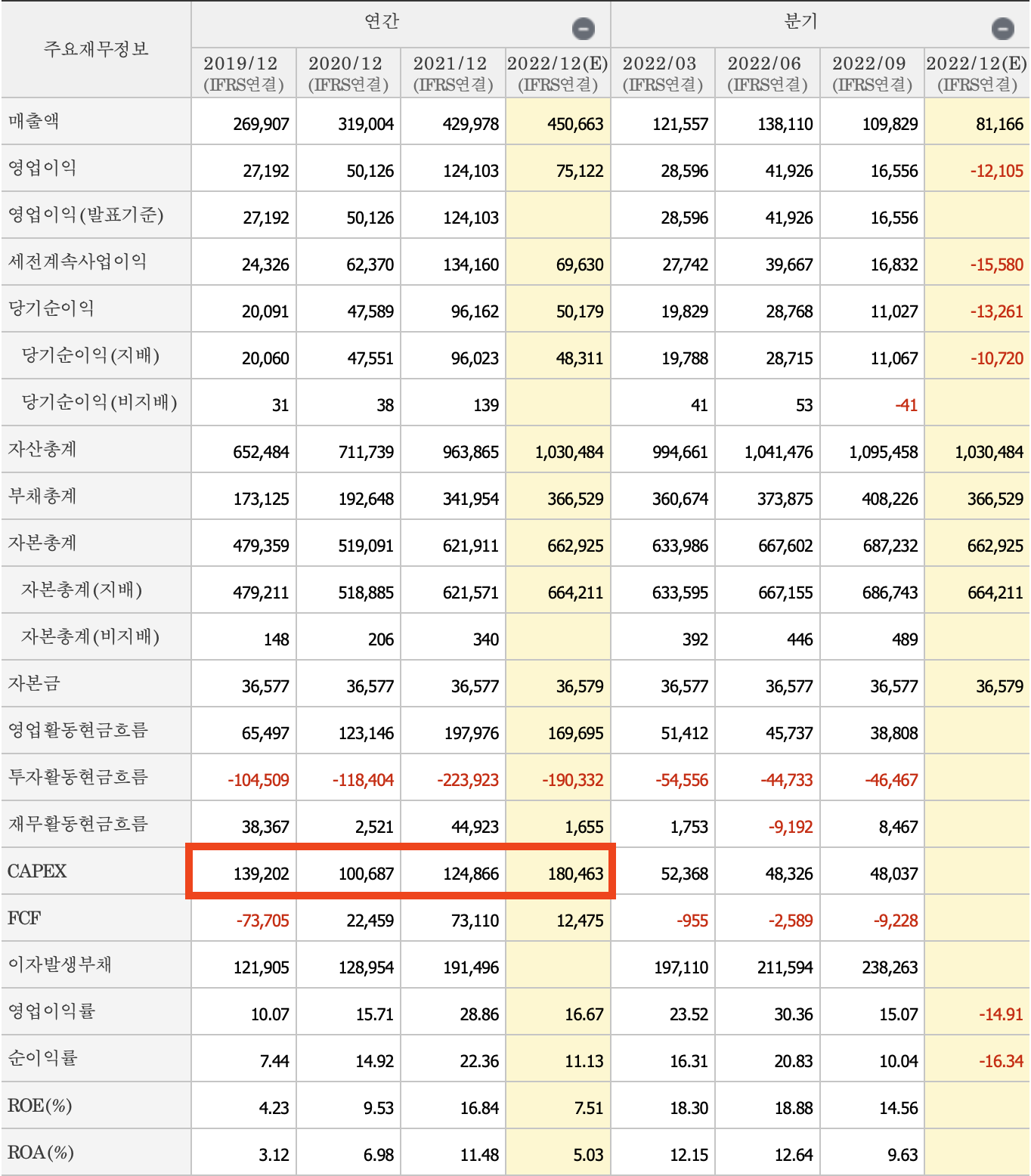

- 2022년 4분기 적자 기록 하면서 2022년 영업이익이 전년 대비 크게 감소하였습니다. 하지만 2020년 대비해서는 높은 수준입니다.

- 2021년 영업이익률 28.86%, ROE 16.84% 인데, 2022년 4분기 적자 기록 하였음에도 영업이익률 16.67%, ROE 7.51%로 높은 수준 유지 하고 있어 펀더멘털 자체가 깨지지는 않은것로 생각됩니다.

- 반도체 생산 감산 발표까지 하였으나 CAPEX투자는 최근 4년 이내 최고치입니다. 기존 반도체 생산 물량 감산 하면서 DDR5 생산 집중으로 무게 중심을 옮기고 있었던 걸로 추정됩니다.

2. 시장 대비 비교

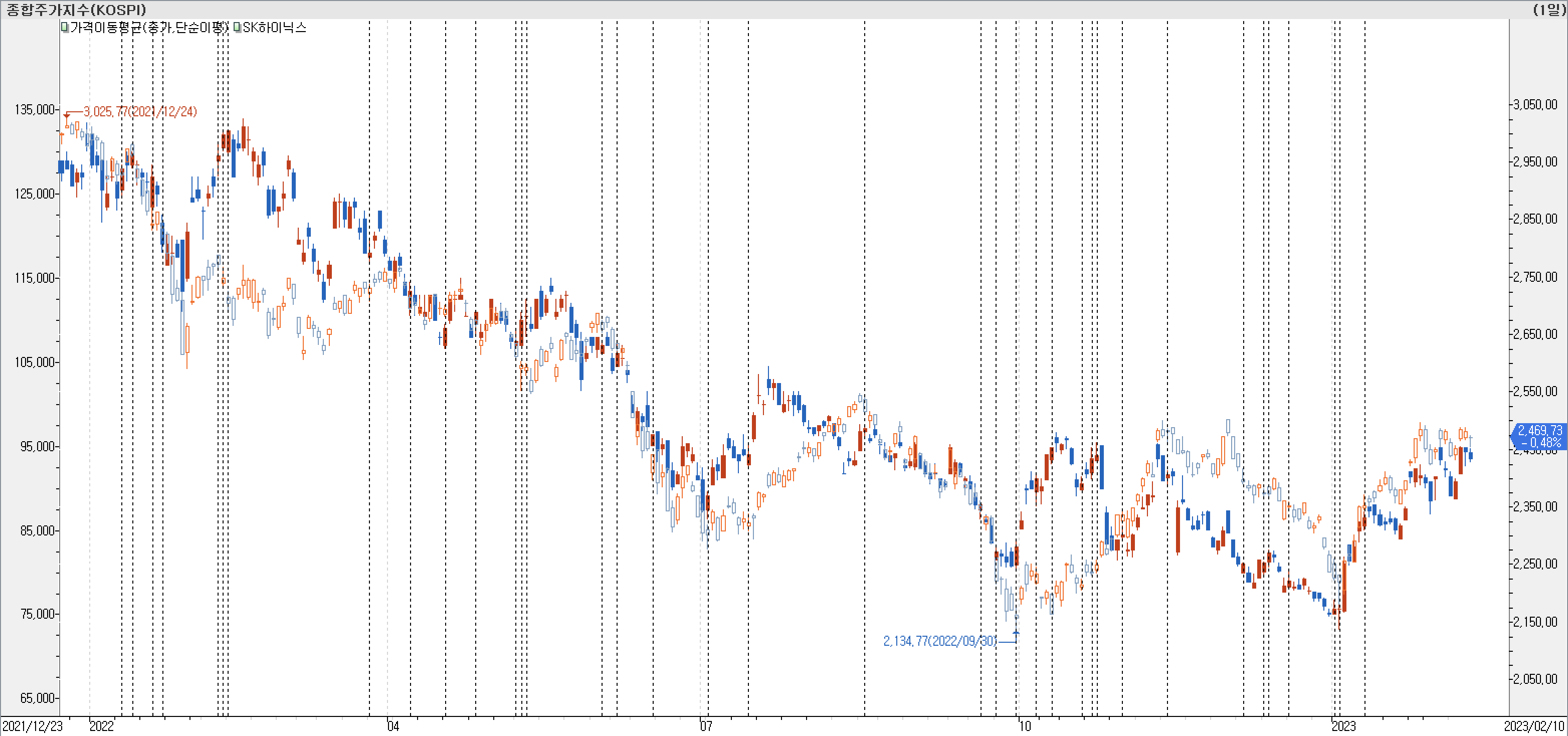

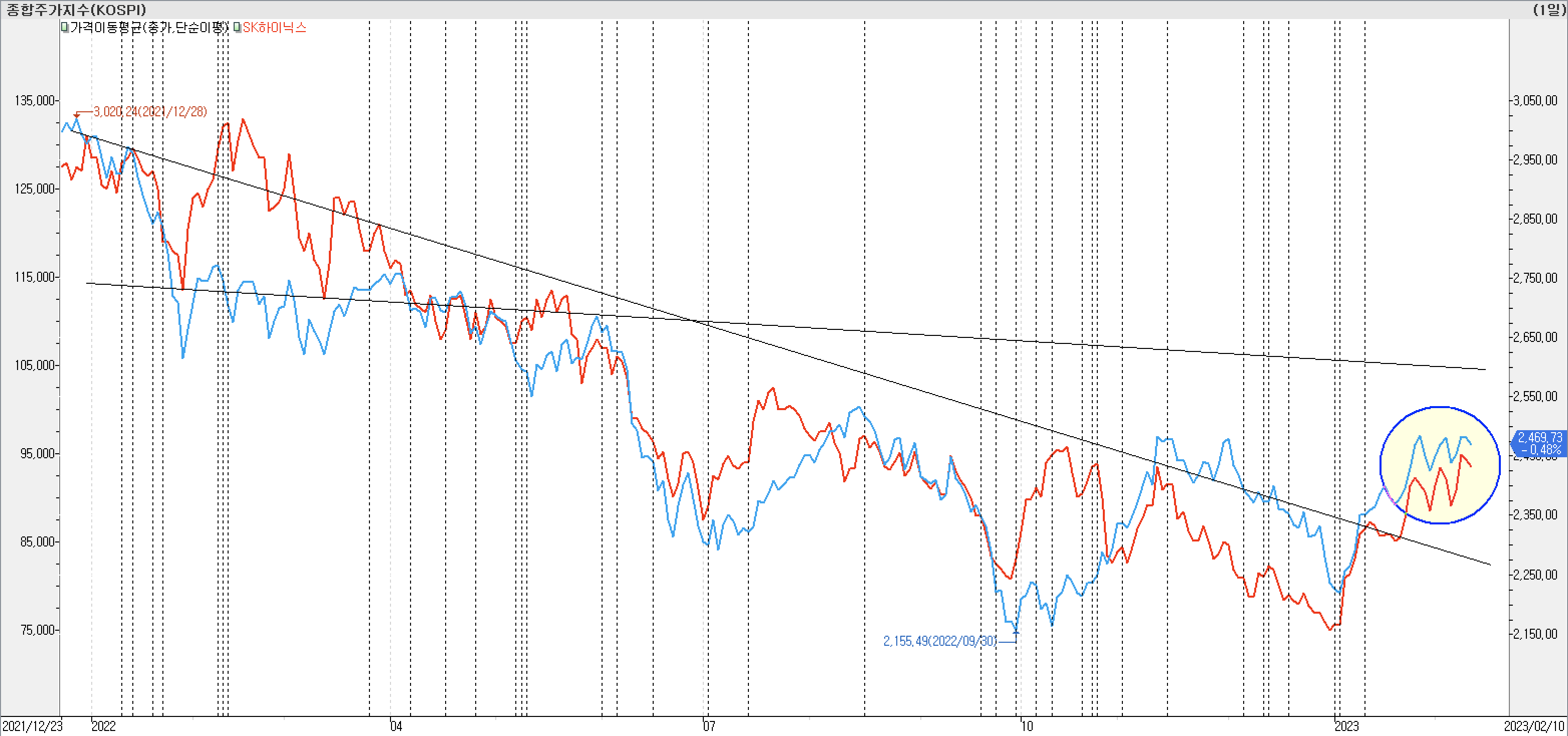

- 시장 침체 또는 하락할 때 양봉 출현 했던 지점이 전체 기간에 걸쳐 발견되는데, 작년 10월 이후 빈도수 높게 발견됩니다.

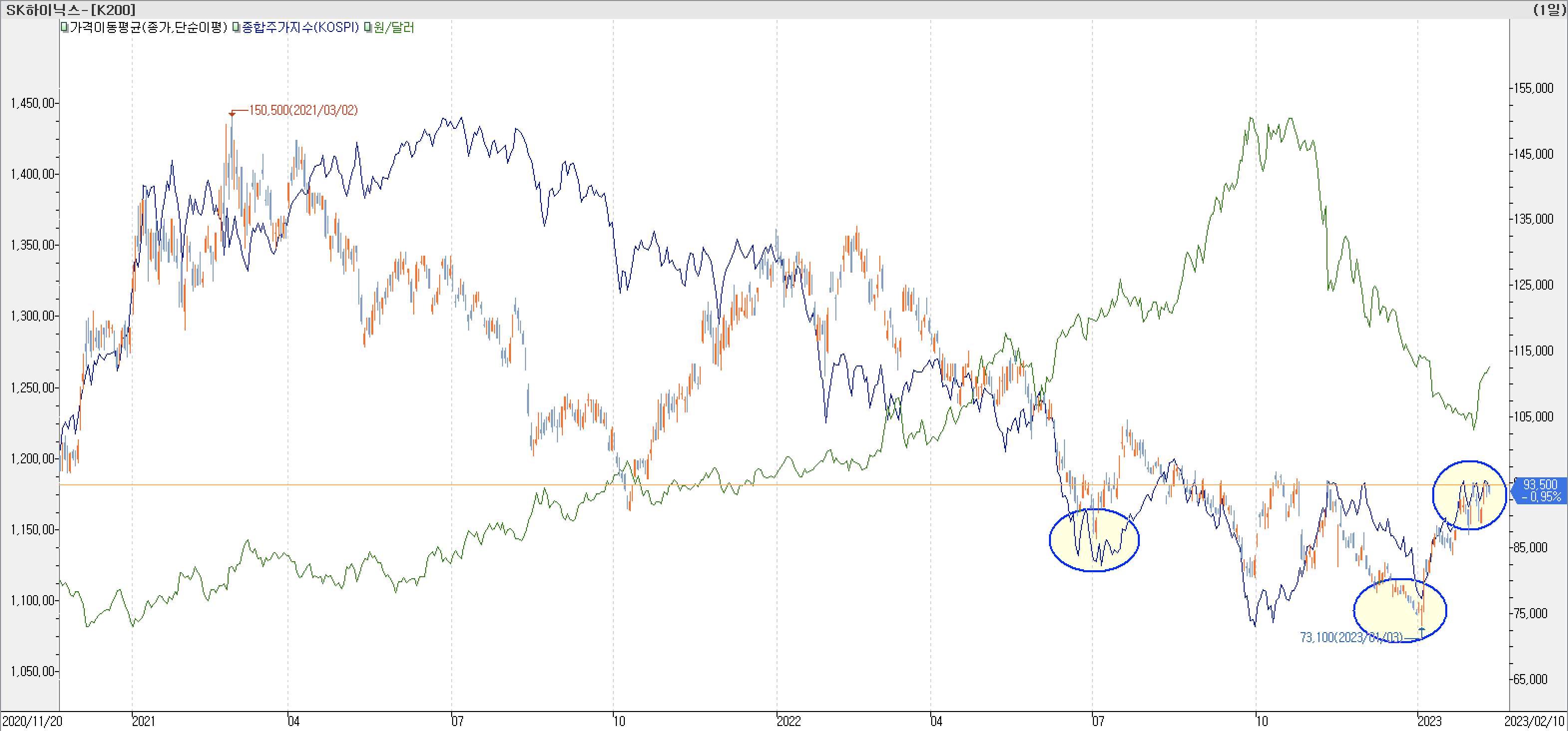

- 종가선 차트를 보면 전체 추세는 시장 지수 하락과 커플링 되어 하락 추세를 유지하다가 작년 10월 시장 바닥 구간에서 반대로 상승하였습니다.

- 2022년 10월 시장 지수와 디커플링 되는 움직임을 보인 뒤 다시 시장 지수흐름과 비슷하게 움직이기 시작하였습니다.

- 최근 지그재그로 움직이는 차트 패턴은 시장 지수 움직임과 상당히 유사한 패턴을 보이고 있습니다.

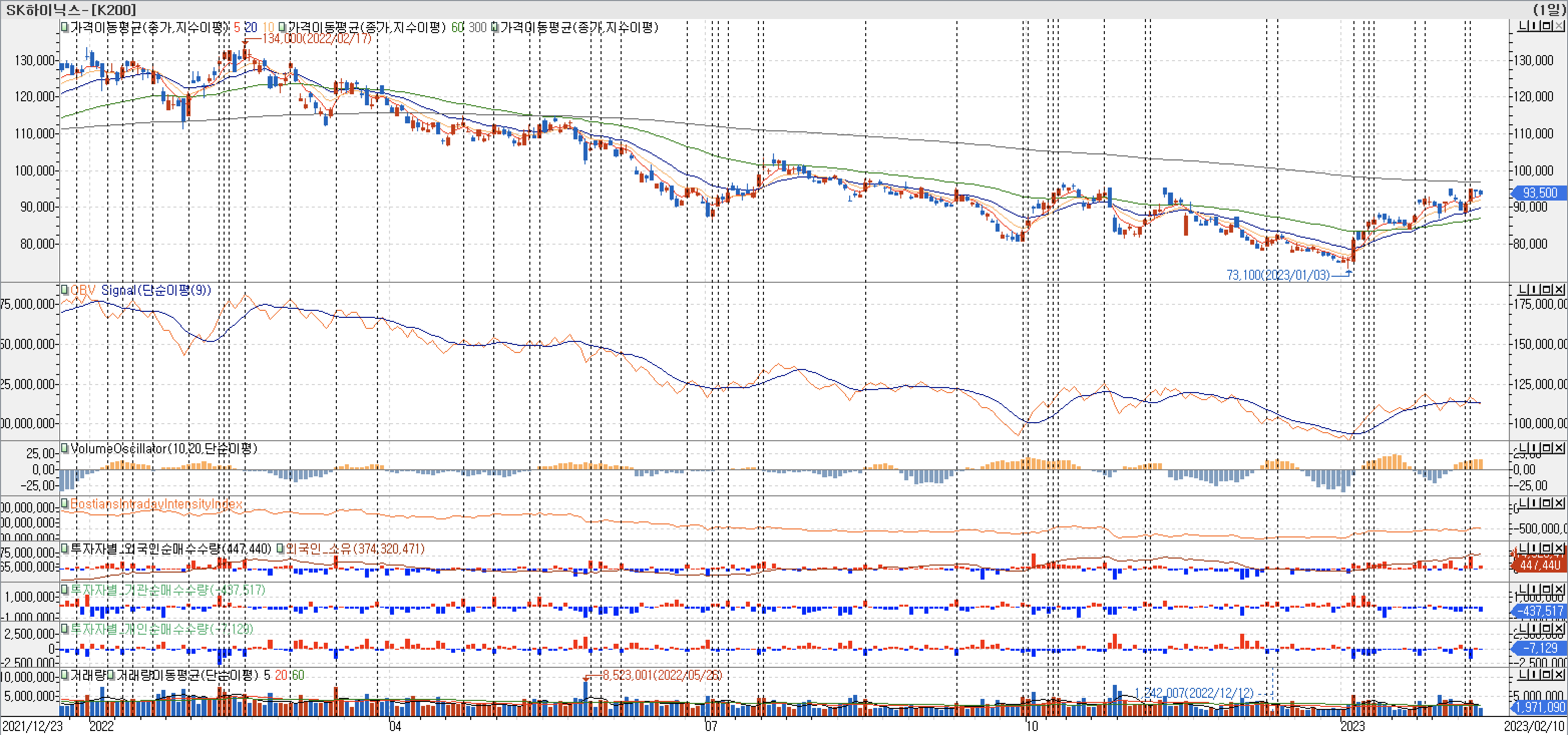

3. 수급 분석

- 2022년 4월 이후 300일 이평선 하향 이탈 하면서 조정받기 시작하였는데, OBV지표로 봐도 매매 활성도가 감소세로 전환되는 게 확연하게 드러납니다.

- 올해 초 장대 양봉 출현 하면서 반등하였고, 60일 이평선 지지받고, 지그 재그 형태로 상승하여 300일 이평선 바로 밑까지 상승하였습니다.

- 올해 초부터 기관과 외국인 매수게가 눈에 띄게 증가하였는데, 주가 상승은 주로 외국인 매수에 의한 견인으로 보입니다.

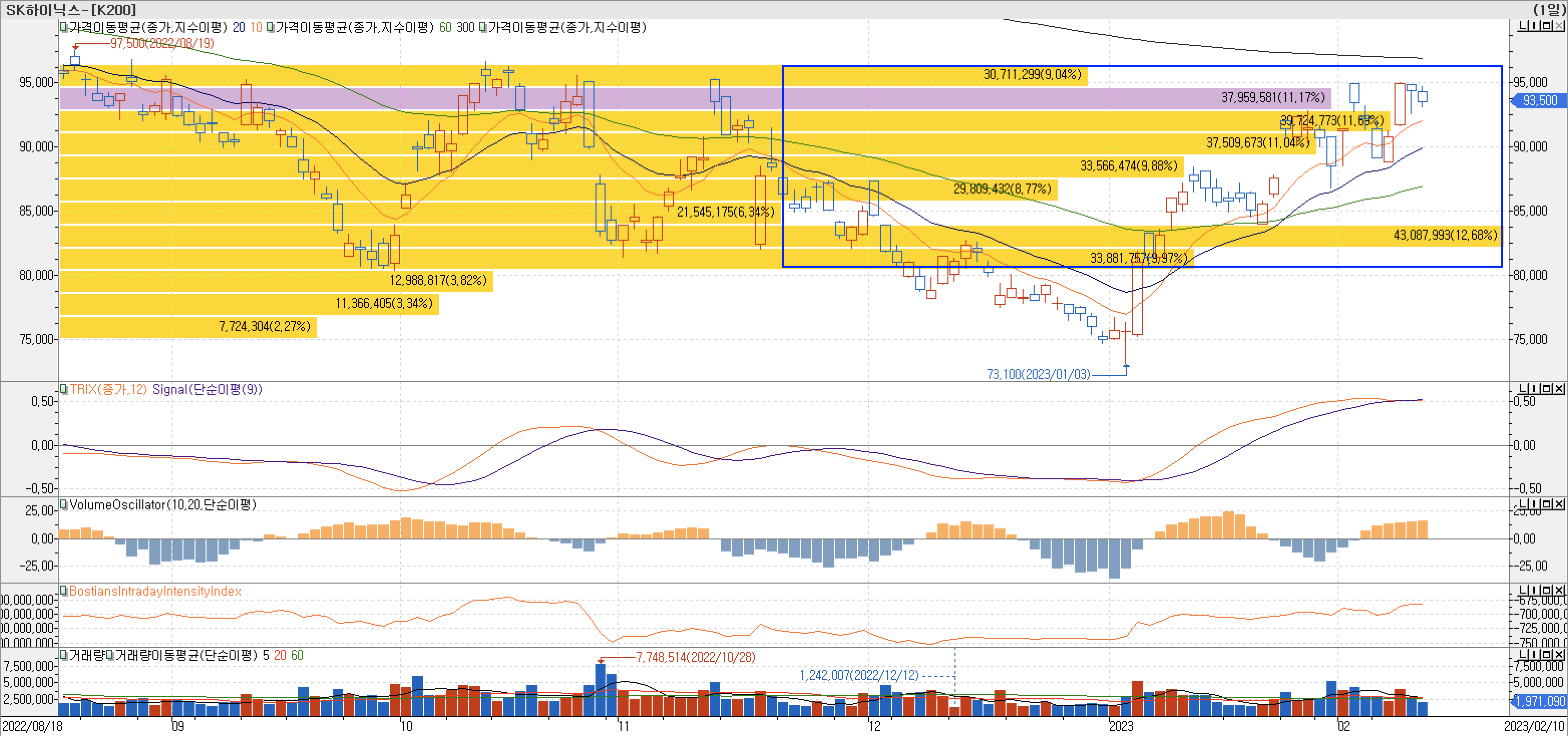

- 매물대 차트를 보면 가격 전 구간에 두꺼운 매물대가 형성 돼 있음에도 가격이 점진적으로 상승하고 있습니다. 기관 같은 대형 세력이 가격을 상승시킨다기보다는 매집 하고 있는 것으로 추정됩니다.

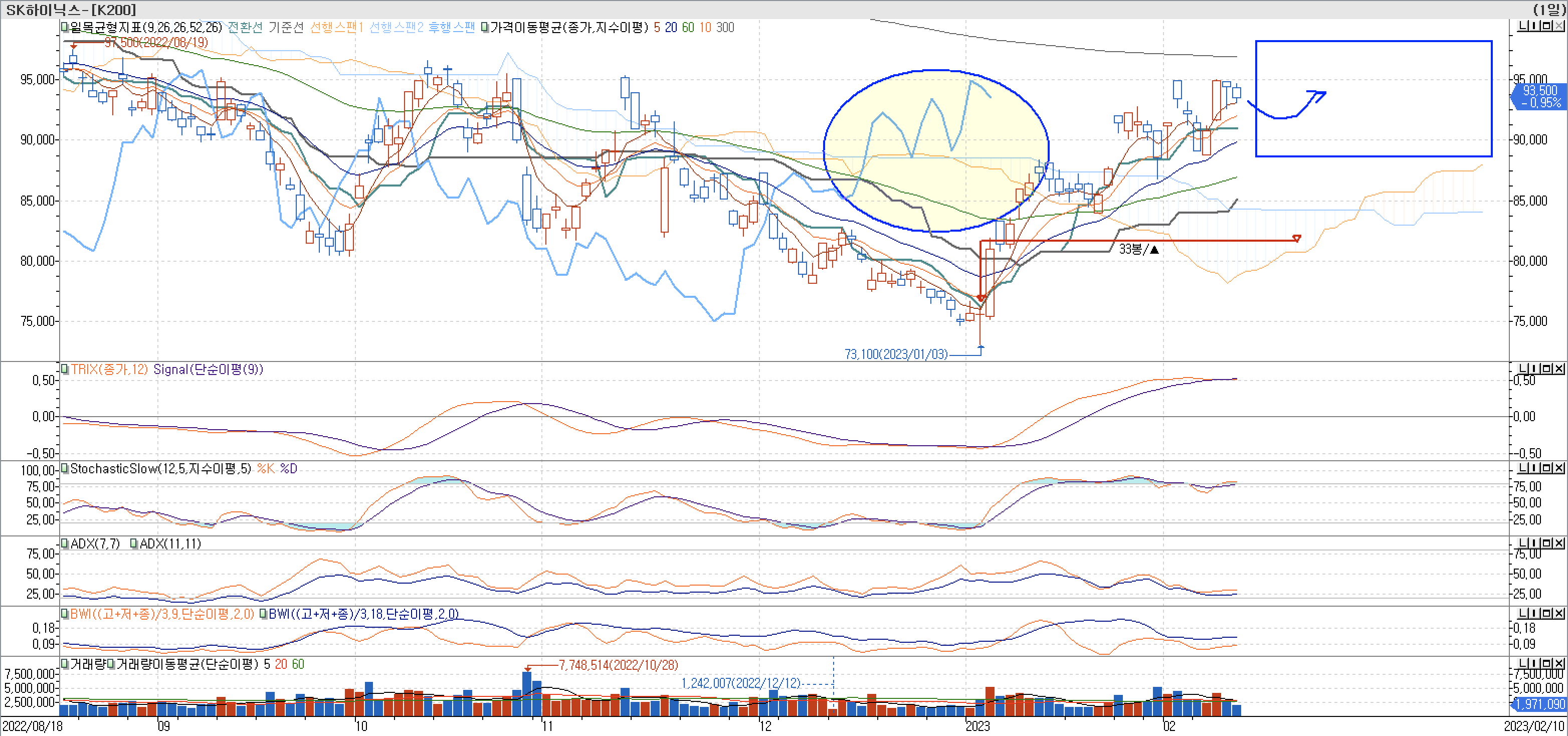

- TRIX지표가 0선 돌파하였고, BIII 지표도 바닥 수준에서 다시 상승 하고 있습니다. 외국인 매수세가 BIII 지표로 그대로 반영 되고 있는데, 기관이 해외 증권사에 위탁 매매 하는 경우도 있기 때문에 단순히 외국인 매수세로만 추정하기에는 무리가 있어 보입니다.

4. 기술적 분석

- TRIX지표가 0선 돌파 하였고, StochasticSlow도 과열권 진입 하였습니다. ADX가 점진적으로 하락하여 바닥 수준인데, 300일 이평선 밑까지 상승하였기 때문에 단기 조정 가능성은 있어 보입니다.

- 일목균형표에서 보면 후행 스팬이 구름대 위로 완전히 상승하였고, 캔들도 구름대 위에서 상승하고 있습니다. 기준선과 선행스팬 1이 상승 전환 하였는데, 추세는 하락에서 상승 전환 한 것으로 보입니다.

- 2022년 7월 과 2023년 초 시장지수 하락 구간에서 지지받고 반등하였고, 최근 시장 지수가 저항으로 작용하고 있습니다.

- 지금 저항으로 작용하는 라인은 작년 10월 SK하이닉스 저점 자리를 기준으로 형성된 강한 매물대 자리로 보입니다. 지금 자리를 강하게 돌파하면 강한 상승도 가능해 보입니다.

5. 뉴스 검색

- SK하이닉스가 2022년 4분기 적자 기록 하면서 주가도 바닥을 찍었지만 2조 규모의 회사채 발행에 성공하였고, 인텔의 사파이어래피즈가 드디어 출시되었습니다.

- 최근 Chat GPT에서 시작된 AI 투자 움직임이 대규모 머신러닝 기기에 대한 투자를 촉발시키고 있습니다.

삼성·SK하이닉스 웃는 이유는?… 챗GPT 덕에 필수 메모리 ‘HBM’ 호황

삼성·SK하이닉스 웃는 이유는 챗GPT 덕에 필수 메모리 HBM 호황 빅테크, 일제히 챗GPT 시장에 출사표 AI 성능 향상에 필수적인 차세대 메모리 HBM 삼성전자, SK하이닉스가 세계 시장 장악 중 초고성능

biz.chosun.com

회사채 2조 소화한 SK하이닉스, 주가 10만원 돌파하나

[서울=뉴시스]우연수 기자 = 회사채 발행에서 대흥행을 기록한 SK하이닉스 주가가 반등세로 돌아섰다

www.newsis.com

SK하이닉스, 4분기 영업손실 1.7조…10년만 적자전환

[서울=뉴시스] 동효정 기자 = SK하이닉스가 10년 만에 적자로 전환했다

www.newsis.com

D램 시장 구원투수 인텔 '사파이어 래피즈' 출격

차세대 D램인 DDR5를 지원하는 서버용 중앙처리장치(CPU)가 첫 출시됐다. 인텔코리아는 11일 서울 여의도 전경련회관에서 기자간담회를 열고 DDR5 D램과 호환하는 4세대 서버용CPU 사파이어 래피즈를

www.etnews.com

6. 결론

- 감산 발표와 4분기 적자로 반도체 보릿고개를 넘기던 SK하이닉스가 올 해는 기사회생의 절호의 기회를 잡을 것으로 예상됩니다.

- 인텔의 사파이어래피즈가 발표 빅테크들의 서버 인프라 투자가 본격 시작 되면서 DDR5 수요 증가에 따른 메모리 가격도 상승할 것으로 예상됩니다.

- Chat GPT로 시작된 AI 인프라 투자 확대가 기존 빅테크들의 서버 증설 사업에 더해 메모리 추가 수요를 촉발시킬 가능성이 매우 높아졌습니다. SK하이닉스 입장에서는 기존에 준비 중이던 DDR5 시장이 열리면서 레벨업 할 기회를 잡은 것으로 볼 수 있습니다. 지금 단계에서는 메모리 특화 기업인 SK하이닉스가 삼성전자 보다 더 메리트가 있어 보이는 자리로 생각됩니다.

현대두산인프라코어(042670) - 글로벌 인프라 개발 시장이 커지고 있다.

목차 현대두산인프라코어 | 홈페이지 2005년 4월 사명을 두산인프라코어로 변경하였고 건설중장비, 엔진 등을 생산 판매하는 사업을 영위하고 있으며, 2021년 7월 1일을 분할기일로 하여 두산밥캣

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| 이수화학(005950) - 황화리튬으로 2차전지 사업 확장!!! (0) | 2023.02.17 |

|---|---|

| 한국콜마(161890) - 리오프닝 실적은 지금 부터가 진짜다. (0) | 2023.02.12 |

| 현대두산인프라코어(042670) - 글로벌 인프라 개발 시장이 커지고 있다. (0) | 2023.02.10 |

| 기아(000270) - 북미 전기차 서부개척 시대가 열린다. (0) | 2023.02.05 |

| 다날(064360) - 페이코인 접고, 새출발 하자. (0) | 2023.02.04 |