롯데관광개발 | 홈페이지

- 롯데관광개발은 1971년 설립 이후 국내외 여행업, 크루즈, 면세점을 운영 중이며, 국내 단일 호텔 중 최대 규모인 ‘그랜드 하얏트 제주’, ‘드림타워 카지노’, ‘한컬렉션’ K패션몰을 갖추고 있음

- 시가총액 9,005억원 규모이며, PBR 3.33배입니다.

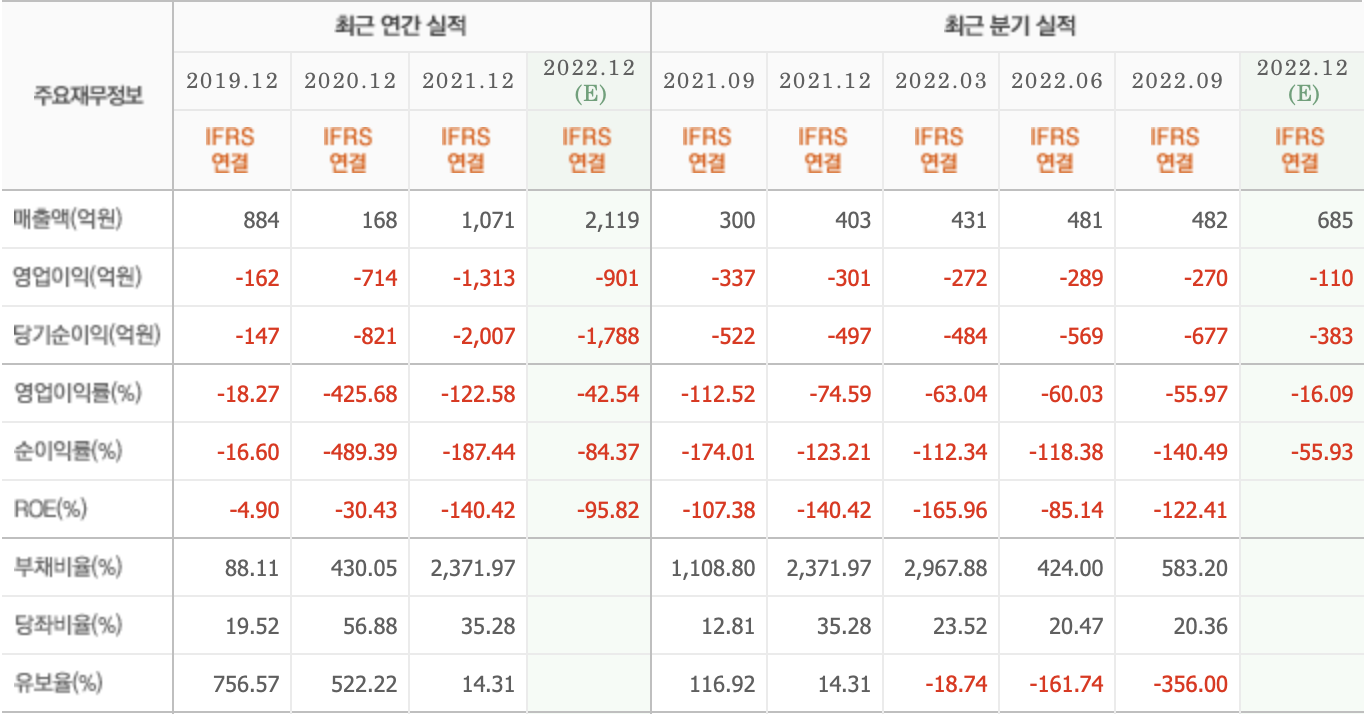

1. 실적 분석 | 실적 상세

- 코로나를 겪는 시기 동안 해외여행이 급감하면서 영업적자규모가 지속적으로 커지다가 2021년 최고점을 찍었습니다.

- 올해 영업적자 900억 원 예상 중인데, 2022년 4분기 예상 영업적자 규모가 100억 원 대로 이전 분기와 작년 동기를 동시에 비교해도 상당하 감소 한 규모입니다.

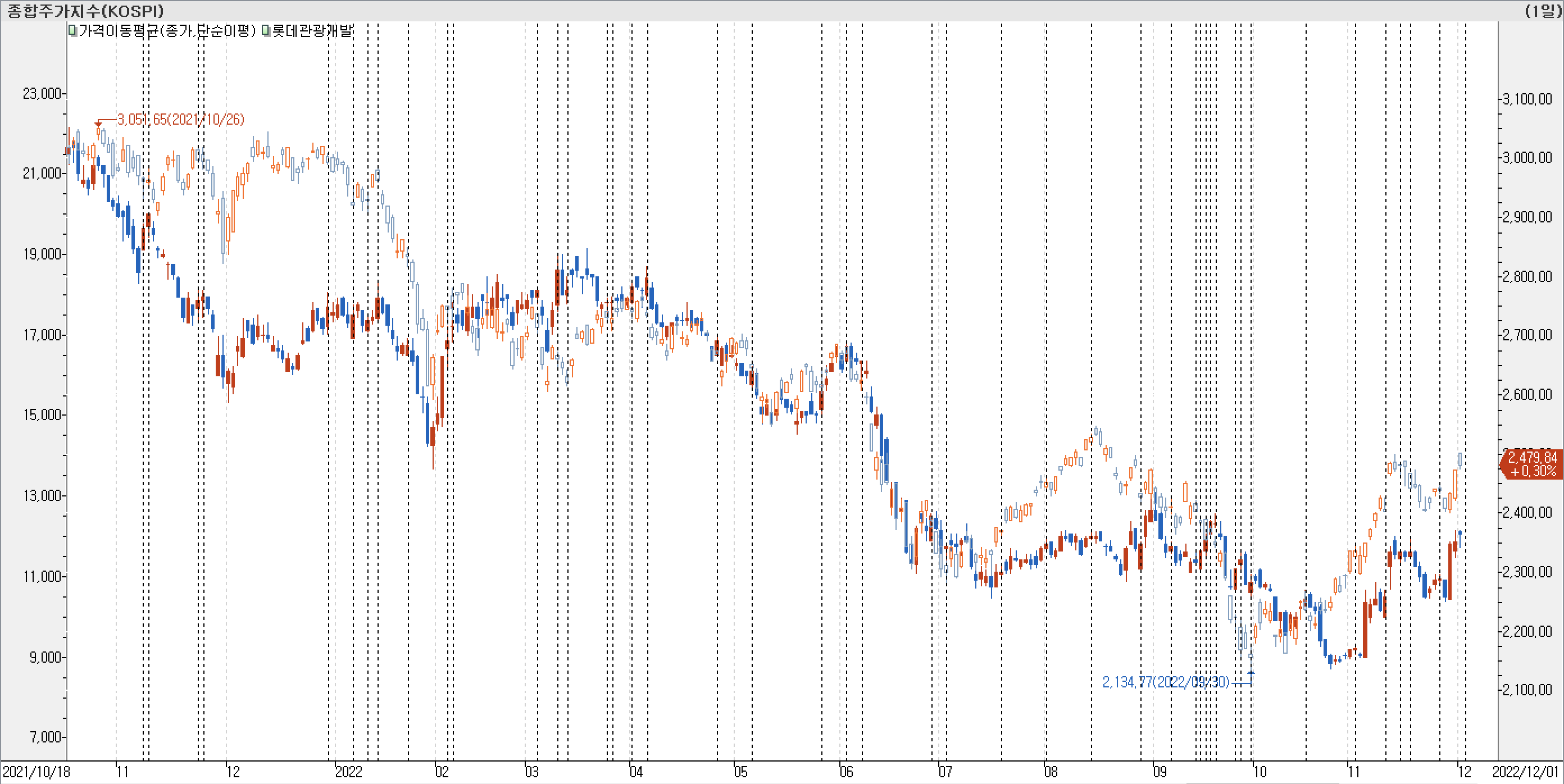

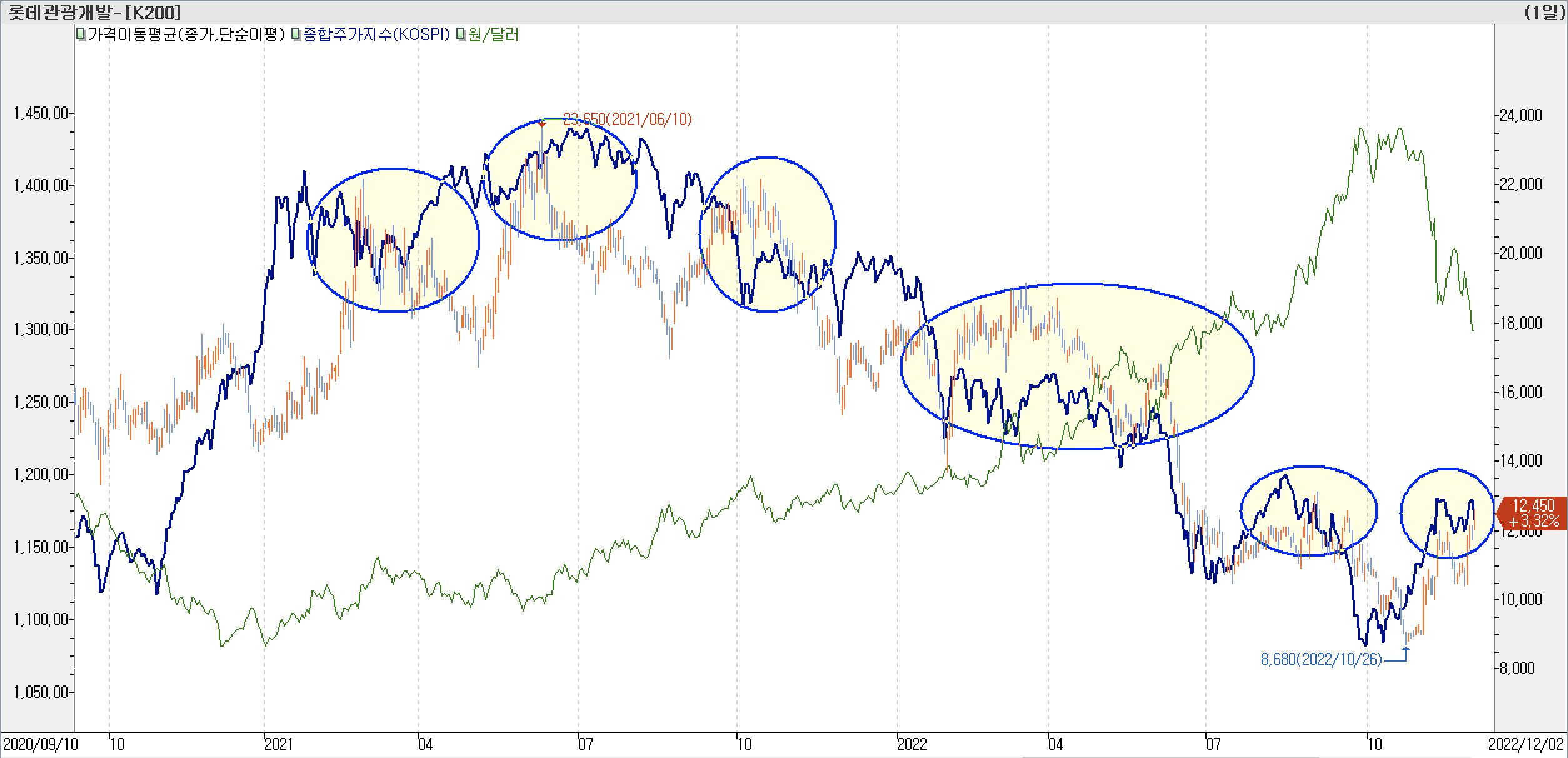

2. 시장 대비 비교

- 관광업 자체가 침체기였음에도 시장의 하락 추세보다 강하게 빠지기보다는 비슷하게 움직이면서 시장이 슈팅 나올 때 횡보하면서 상방의 탄력성이 적은 상태의 움직임을 보이고 있습니다.

- 특이한 점은 기업 실적이 상당히 악화된 상태임에도 시장 하락 또는 침체 구간에서 양봉 상승하는 구간이 전체 구간에서 고르게 확인되고 있습니다.

- 종가선 차트에서 보면 박스권 움직임을 보이면서 계단식 하락을 하는데, 최근 10월 저점을 시장 반등 구간에서 시간 차 반등을 한 이후 시장 조정 구간에 반대로 상승하였습니다.

3. 수급 분석

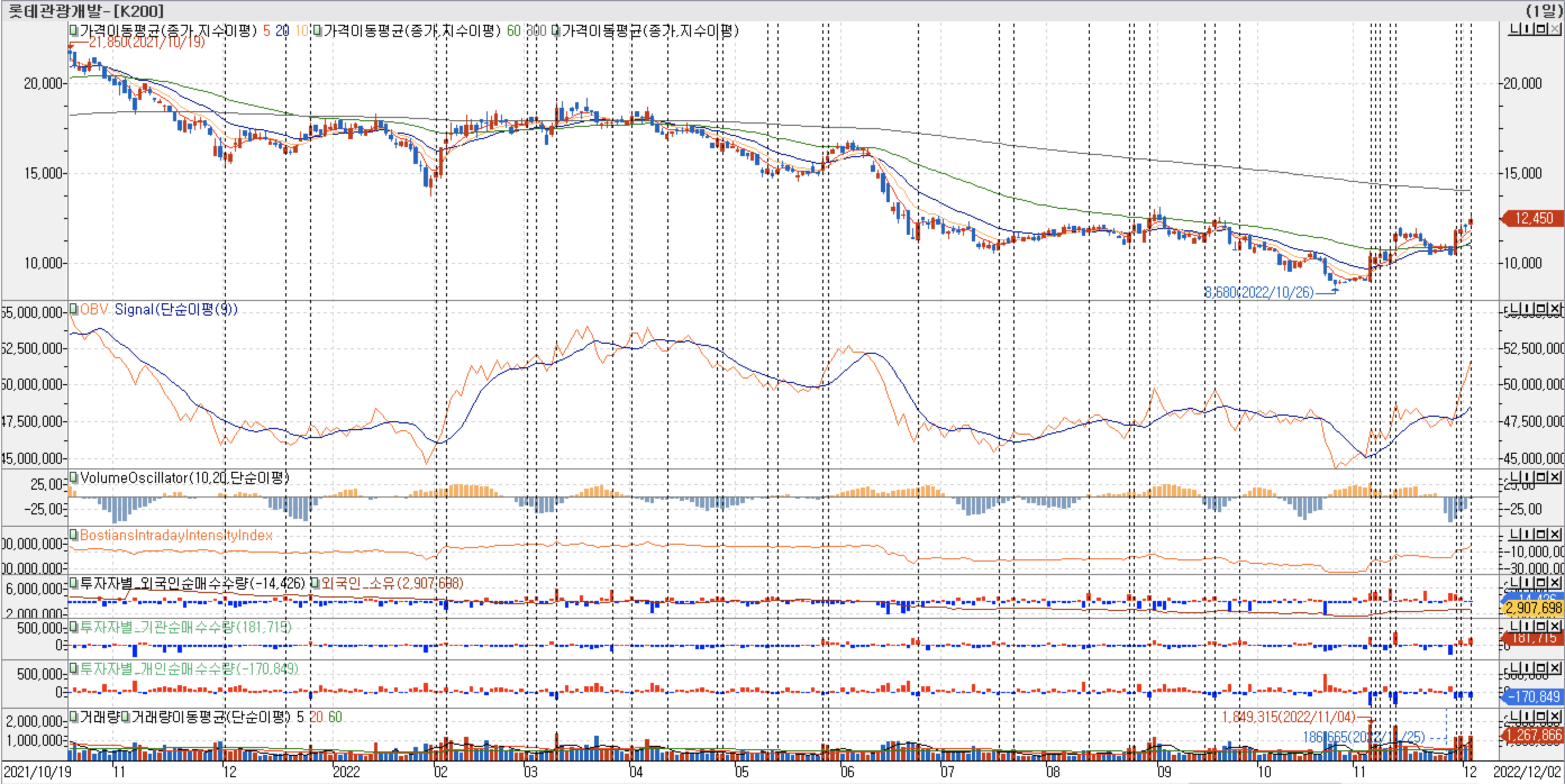

- 작년 11월 하락하여 300일 이평선 밑으로 내려간 이후 300일 이평선 돌파 시도는 있었지만 제대로 된 반등 없이 지속 하락하여 최근에야 5, 10, 20, 60 이평선 수렴과 정배열 전환이 발생하였습니다.

- BIII 지표가 10월 바닥 수준까지 감소하였다가 최근 저점 구간에서 반등하였는데, OBV지표도 급상승하고 있어 대규모 매수세가 유입되는 걸로 보입니다.

- 올해 10월 저점 구간 이전에는 외국인 매수로 양봉 출현하는 경우가 많았고, 매수 규모다 기관보다는 외국인이 눈에 많이 띄고 있습니다. 10월 저점 구간을 지나면서 외국인 매수에 더불어 기관의 대량 매수가 눈의 띄기 시작하는데 4분기 실적 개선과 내년 실적 전환을 예상하는 매수 유입으로 예상됩니다.

- 매물대 차트를 보면 지금 가격대 부근에 매물대가 집중돼있고, 300일 이평선 부근까지 매물대가 얇게 형성돼 있는 상태입니다.

- TRIX 지표도 0선 돌파 후에 횡보하다가 골든크로스 발생한 상태이고, VolumeOscillator도 0선 근처까지 근접한 상태이기 때문에 양봉 상승하면서 매도 물량을 최대로 흡수하고 있는 것으로 보입니다.

- 지금 구간에서 상당 매물대가 얇게 형성돼있기 때문에 300일 이평선 부근까지 단기 상승 가능성 있어 보입니다.

4. 기술적 분석

- TRIX지표가 0선 돌파 후 횡보하다가 최근 다시 골든크로스 발생하였고, StochasticSlow도 하락하다가 반등하였습니다. AD지표가 침체 구간 위까지 하락하다가 주가 상승하면서 반등하고 있습니다.

- 일목균형표 지표에서 후행스팬이 기준선, 60일 이평선, 구름대를 돌파한 상태입니다. 전환선, 기준선, 선행스팬 1, 2가 동시 상승하고 있습니다. 단기적으로 300일 이평까지 상승할 가능성 있고, 단기적으로 바로 상승 안 하더라도 횡보형 조정 거치면서 300일 이평선 돌파 시도가 한 번은 있을 것으로 보입니다.

- 작년 10월 이후 지수 상승 구간에서 같이 상승하지 않고, 일정 기간 지연 후 상승하였습니다. 주가 흐름이 전반적으로 지수 흐름에 후행에서 연동되는 패턴으로 움직이고 있습니다.

- 다른 종목들은 작년 주가 고점 구간에서 한 두 번 지수 돌파 후에는 하락 반적 하는 경향이 많은데, 일정한 박스권을 형성하면서 지속적으로 지수 돌파하면서 고점 형성하고 있습니다.

5. 뉴스 검색

- 일본 무비자 여행 허용과 엔저 효과로 인한 일본 여행 증가 그리고 중국 방역 완화를 통한 여행 수요 증대 기대감, 카지노 이용객 증가가 실적 기대감을 높이는 3박자로 작용하고 있습니다.

- 하나증권은 4분기 실적 개선을 예상하고 있고, 키움증권은 카지노 업계 톱픽으로 뽑고 있습니다.

롯데관광개발 '최대 규모' 日 홋카이도 단독 전세기 뜬다 - 머니S

지난 10월부터 일본의 입국 규제가 완화되며 일본여행 수요가 크게 늘고 있다. 이에 롯데관광개발이 겨울 여행 성수기를 맞는 일본 홋카이도(북해도) 단독 전세기 운항에 나선다.롯데관광개발은

moneys.mt.co.kr

롯데관광개발 “드림타워 카지노 이용객 월 1만명 돌파”

롯데관광개발은 외국인 전용 카지노 드림타워 카지노 이용객이 개장 후 처음으로 월 1만명을 돌파했다고 29일 밝혔다. 11월 드림타워 카지노 이용객은 지난 28일 기준 1만2152명을 기록했다. 지난

www.etnews.com

[매매의 기술] 중국 방역 완화에 여행 수요 증가 기대 <롯데관광개발>

칼같은 시장 분석과 주포가 숨어있는 종목! 단야선생 "황금선 라인을 잡아라" 실전 매매 최강! 박진섭 MTN W의 대표 어드바이저 2인이 매일 아침 제시하는 시장 전략과 실전 매매 공략

news.mtn.co.kr

하나증권 "롯데관광개발, 4분기 높은 실적 개선 예상"

[서울=뉴시스] 최현호 기자 = 하나증권은 롯데관광개발에 대해 최근 실적이 개선되고 있으며, 4분기부터 높은 실적 개선이 예상된다고 내다봤다

www.newsis.com

키움증권 “롯데관광개발, 2023년 카지노 업계 톱픽”

[이뉴스투데이 이지혜 기자] 키움증권이 24일 발간한 ‘’2023년 전망 리포트‘에서 롯데관광개발을 카지노 업계 톱픽으로

mydaily.co.kr

엔저에 일본行 여행객 급증…늘어난 일본 여행 수요에 맞춰 여행업계 일본 여행 상품 강화

엔저에 일본行 여행객 급증…늘어난 일본 여행 수요에 맞춰 여행업계 일본 여행 상품 강화

digitalchosun.dizzo.com

6. 결론

- 일본 무비자 입국 허용을 기점으로 코로나 시국을 지나면서 존립 자체를 위협받던 여행 업계가 조금씩 기지개를 피기 시작한 거 같습니다. 최근 급증하기 시작한 일본 여행객으로 인해 제주항공 같은 경우는 4분기 영업 흑자 전환 예상하고 있을 정도로 여행 업계 자체가 바닥을 찍고 반등을 시작한 모습니다.

- 대한항공, 아시아나항공의 경우는 합병 문제를 제외하면 화물 배송 특화로 빠르게 사업 전환하여 흑자를 유지하다가 지금은 여행객 운송 쪽으로 지속적인 실적 흑자 유지 가능해진 상황입니다. 해외 여행객 증가에 항공업계에 이어 실적 전환 예상되는 여행사들이 차례로 관심받기 시작하였고, 바닥에서 반등 시작한 종목도 많이 보이고 있습니다.

- 롯데관광개발의 경우 일본 여행객 증가와 카지노 이용객 증가로 실적 반등의 계기를 마련하였고, 앞으로 중국 방역 완화 기대감으로 중국 여행 수요 증가도 기대할 수 있어 지금의 여행 수요와 미래의 예상 수요가 연결되면서 내년 극적인 흑자 전환도 가능 해 보이는 상황입니다. 지금 상황은 추세 상승보다는 내년을 예상하는 매수 유입으로 단기 상승 후 조정 예상되기 때문에 단기 상승에 연연하는 매매보다는 내년을 보는 장기적 안목으로 접근한다면 괜찮은 성과 볼 수 있을 것으로 보입니다.

현대제철(004020) - 전기차는 철강의 미래다.

TOC 현대제철 지배회사와 연결 종속회사는 당분 기말 현재 철강영업부문(판재, 봉형강, 중기계 등) 및 기타 영업부문(반제품, 부산물 등)을 영위하고 있으며, 고로 부문에서는 현대자동차 그룹 내

flask.metaon.biz

롯데칠성(005300) - '새로' 시작하는 롯데칠성, 실적 기대 UP

TOC 롯데칠성 | 홈페이지 1950년 5월 9일 설립되었으며, 탄산음료 및 주스 등의 음료 제품 및 소주, 맥주 등의 주류 제품을 제조, 판매하는 종합음료회사로 사업부문은 음료부문과 주류부문으로 구

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| 삼성엔지니어링(028050) - 나 홀로 호황에 환율까지 올라 좋아 죽겠는데, 미안해서 말은 못하겠고... (0) | 2022.12.04 |

|---|---|

| 현대제철(004020) - 전기차는 철강의 미래다. (0) | 2022.12.03 |

| 롯데칠성(005300) - '새로' 시작하는 롯데칠성, 실적 기대 UP (0) | 2022.11.27 |

| 한화손해보험(000370) - 경기 침체에 믿을 건 실적뿐!!! (0) | 2022.11.26 |

| 유일에너테크(340930) - IRA는 북미로 가는 기회의 티켓 feat. 2차전지 (0) | 2022.11.25 |