삼성전기 | 홈페이지

- 수동소자(MLCC, 칩인덕터, 칩저항)를 생산하는 컴포넌트 사업부문, 카메라모듈/통신모듈을 생산하는 광학통신솔루션 사업부문, 반도체패키지 기판을 생산하는 패키지솔루션 사업부문으로 구성

- 시가총액 11조 4,281억원 규모이며, PER 12.11배, PBR 1.53배입니다.

1. 실적 분석 | 상세 실적

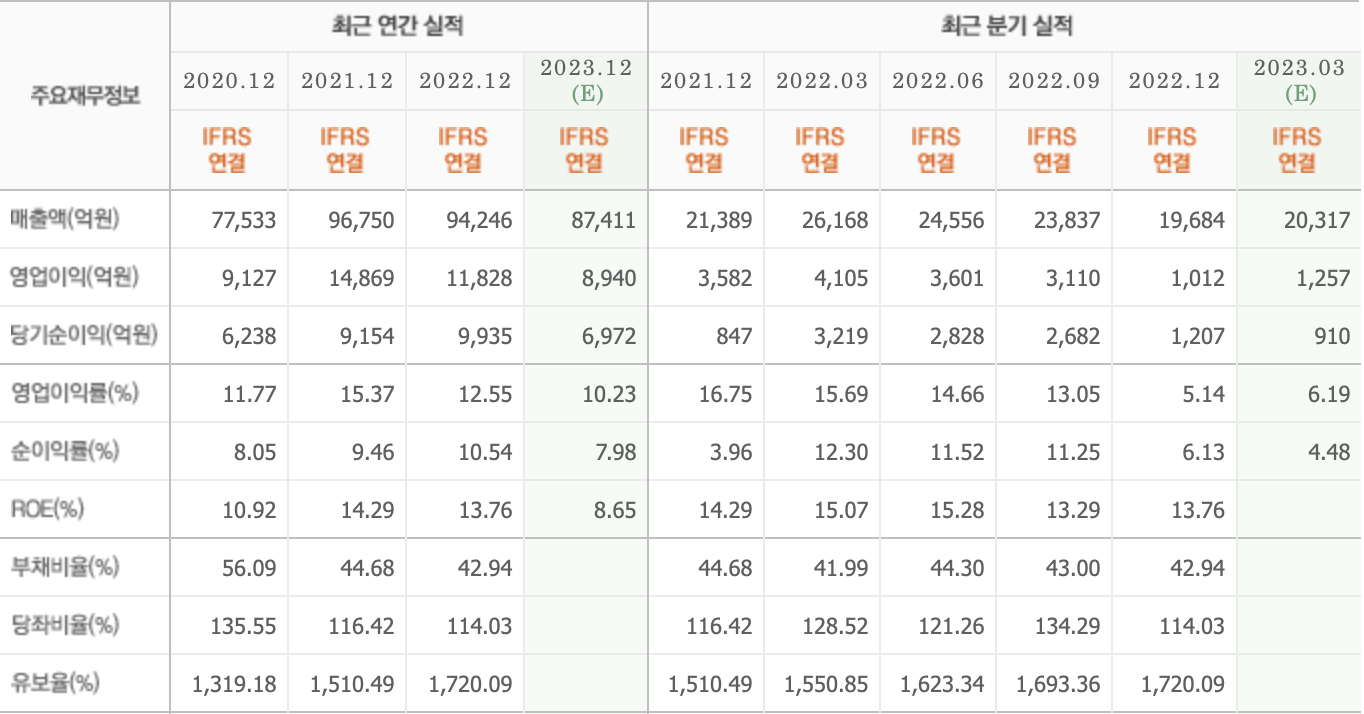

- 2021년 영업이익률 15.37% 기록하면서 영업이익이 전년대비 큰 폭 증가 하여 1조 원을 돌파하였지만 2022년 감소하였습니다.

- 2022년 영업이익이 전년대비 감소 하였지만 2020년 대비 증가 하였고, 당기순이익 기준으로는 2021년 대비 증가 한 상태입니다.

- 2022년 순이익률 10.54%, ROE 13.76%로 상당히 높은 수준 유지 하고 있으며, 특히 순이익률 수치가 10% 이상으로 증가하였습니다.

- CAPEX 투자 규모가 지속적으로 증가하다가 2022년 큰 폭으로 증가하였습니다.

- 영업활동현금흐름도 2021년 큰 폭 증가 후 2022년 감소하였지만 2023년은 증가될 것으로 예상되고 있습니다.

- 2022년 자본유보율 비율이 1,720%로 전년 1,510% 대비 크게 증가하여 3년 연속 큰 폭 증가 한 상태입니다.

2. 시장 대비 비교

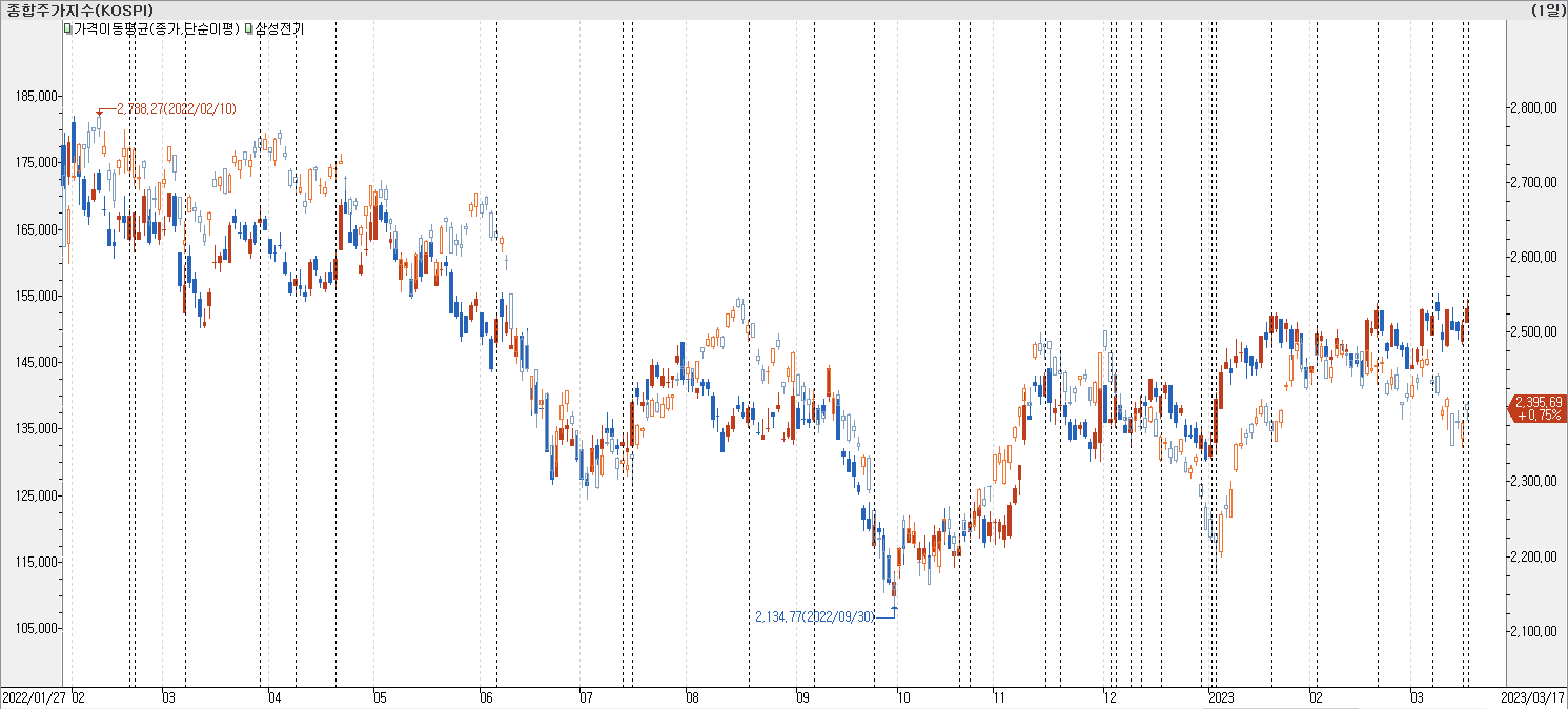

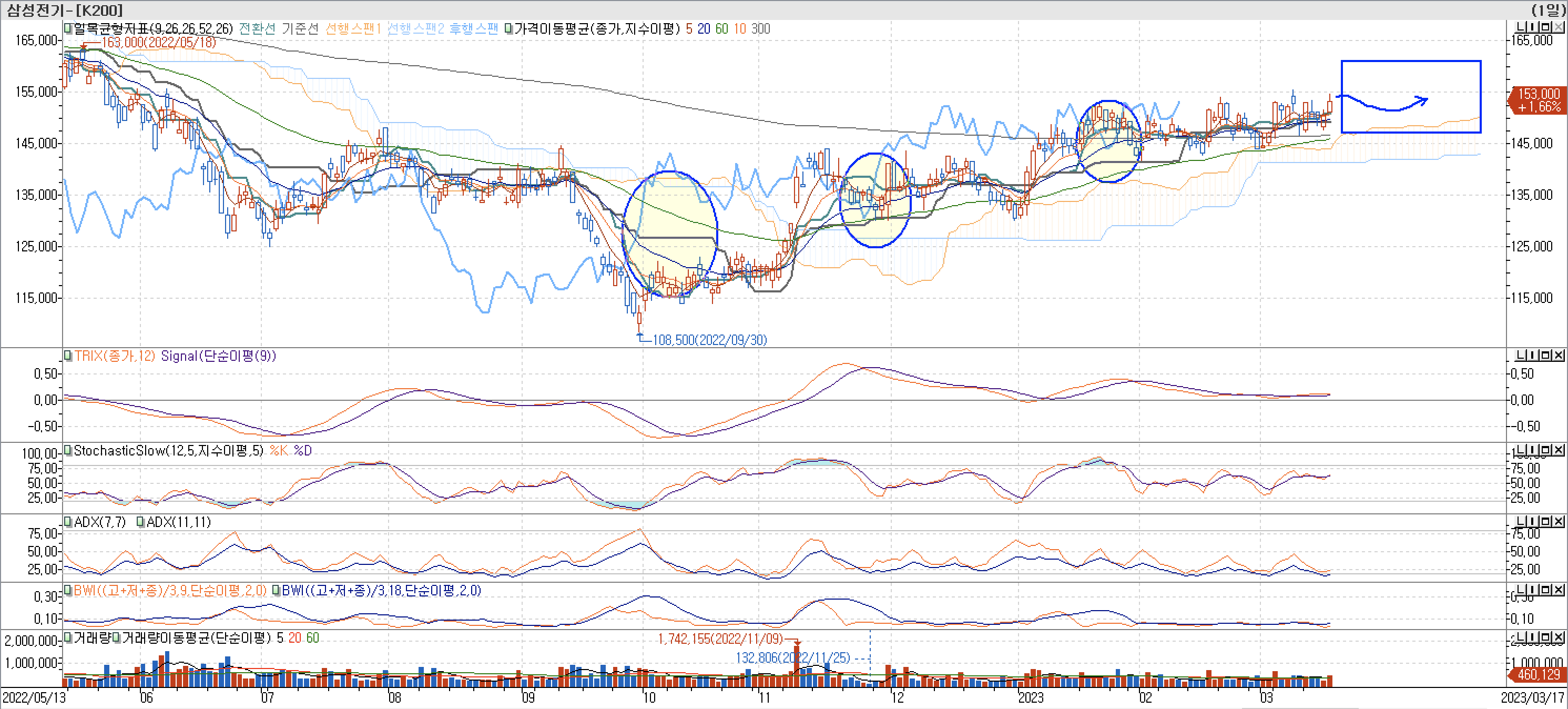

- 시장 침체 또는 하락할 때 양봉 상승 해던 지점이 전체 구간에서 발견되는데, 일정 기간 간격으로 발생하다가 2022년 하반기 이후에 발생 빈도수가 증가하였습니다.

- 종가선 차트에서 보면 2022년 중반 이후 저점 낮추는 계단식 하락하였으나 10월 최저점 형성 후에는 반등하여 추세가 상승 방향으로 전환되었습니다.

3. 수급 분석

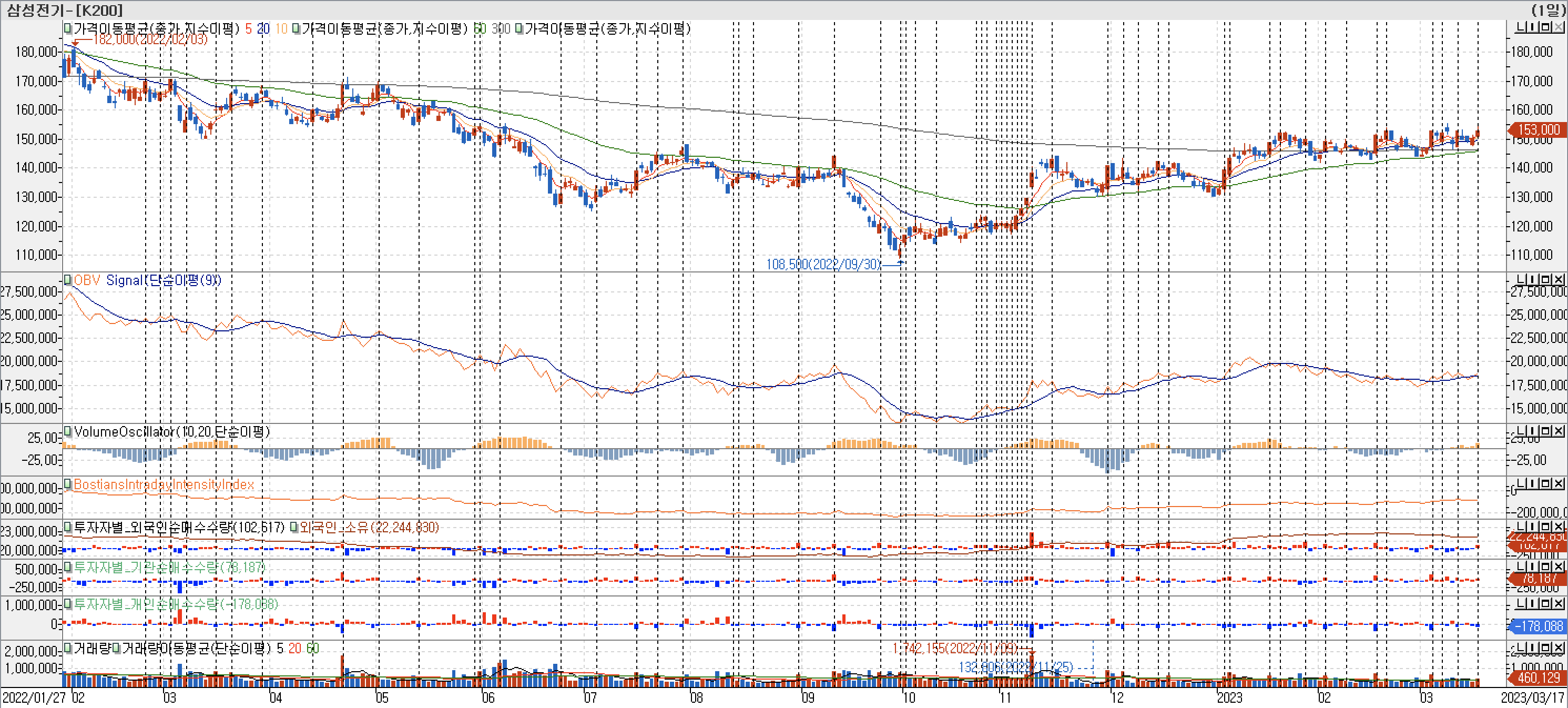

- OBV 지표를 보면 2022년 10월 저점을 형성할 때 매매활성도도 저점을 형성하였습니다.

- 2022년 초반 300일 이평선 밑으로 하락하면서 조정받았는데, 2023년 연초에 300일 이평선 돌파 후에는 횡보 조정 하면서 60일 이평선이 상승하여 조만간 골든크로스 발생 할 것으로 예상됩니다.

- 외국인 또는 기관의 매수로 장대양봉 발생 하는 지점이 자주 발견 되는데, 2022년 11월 최저점 구간에서 집중되어 빈도수 높게 발견됩니다.

- 매물대 차트를 보면 하단에 두꺼운 매물대를 두고 최상단에서 움직이고 있는데, 하단 매물대를 어느 정도 소화하면서 60일 이평선이 올라오는 것을 기다리는 것으로 보입니다.

- TRIX지표를 보면 0선 돌파 후 하락 하였으나 0선 하단으로 돌파하지 않고 지속적으로 횡보하고 있는데, 주가도 횡보하면서 점진적 상승을 하고 있습니다.

- 300일 이평선 돌파 후 박스권 횡보 조정을 받고 있는데, 60일 이평선이 상승하고 있어 조만간 300일 이평선과 골든 크로스 발생 할 것으로 예상됩니다.

4. 기술적 분석

- TRIX지표가 0선 돌파 후 하락 하였지만 0선 밑으로 하락하지 않고 횡보하면서 천천히 상승하고 있습니다. StochasticSlow 도 지속 하락 하지 않고 횡보하면서 상승 전환 하였습니다.

- 일목균형표의 후행스팬이 캔들 군과 60일선 처음 돌파 이후 지속적으로 캔들 군을 통과하였는데, 캔들 밑으로 하락하지 않고 점진적 상승을 하고 있습니다.

- 앞에 양운대가 두껍게 형성되어 있기 때문에 급등을 기대하기는 힘들겠지만, 지금 형성된 박스권 고점을 올리면서 점진적으로 상승할 것으로 예상됩니다.

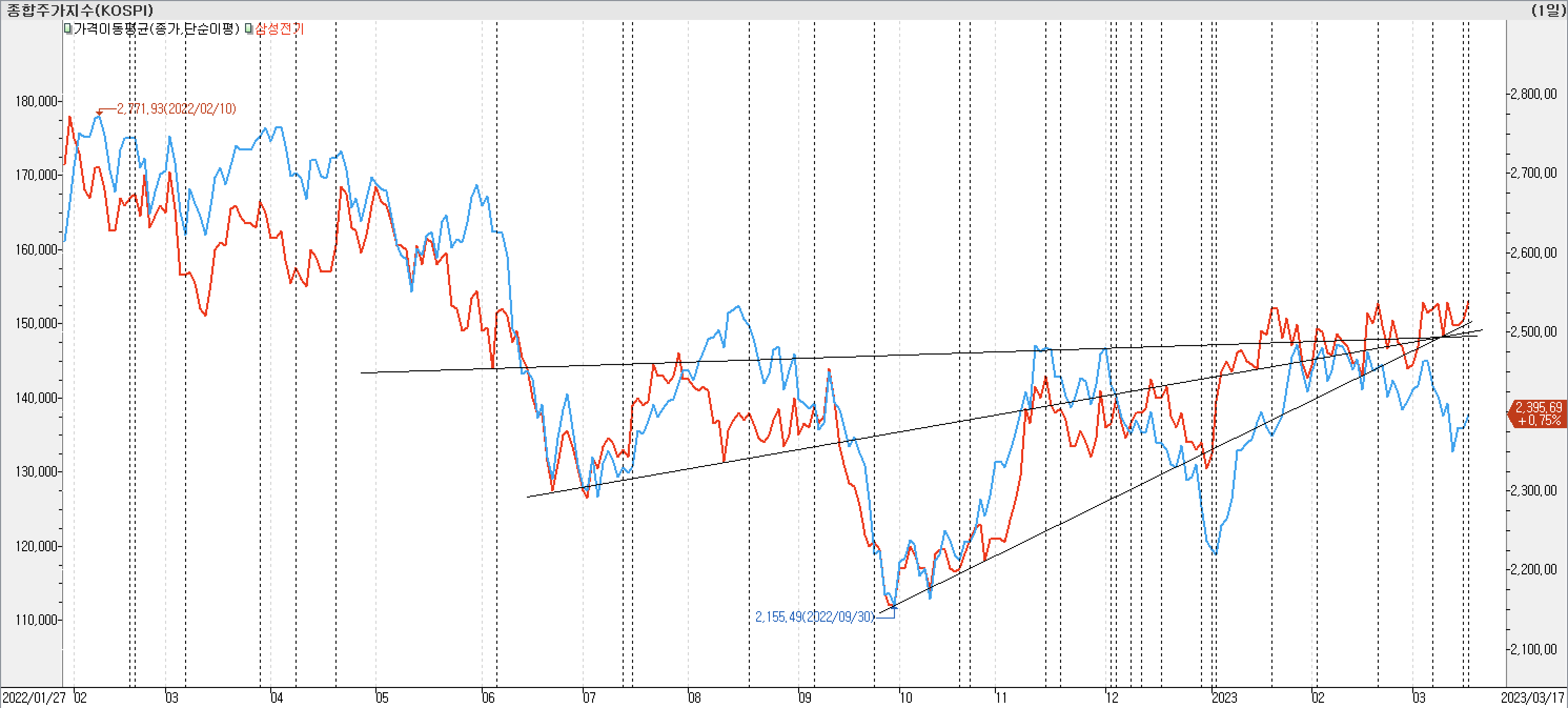

- 2년 기준(550 캔들) 기준으로면 2022년 4월 환율과 시장지수의 데드크로스 이후 삼성전기가 시장지수 저점에서 지지받고 반등하였습니다.

- 2023년 연초에 삼성전기가 시장 지수 급락 구간에서 같이 하락하였지만 이전 저점 형성 할 때와는 달리 갭이 발생한 상태로 저점 형성 하였습니다. 저점 형성 후에 반등에 하였는데, 이후 상승 추세 유지 하면서 시장지수와는 완전히 디커플링 되는 모습을 보여주고 있습니다.

5. 뉴스 검색

- 삼성이 그룹 차원에서 MLCC 사업 육성에 나선 상태로 삼성전기가 계획이 핵심이 될 것으로 보입니다.

- 차세대 플랫폼 디바이스로 떠오르는 XR기기에서 MLCC가 핵심적인 부품으로 사용되기 때문에 자동차 전장 부품 공급 외에 수요가 상당히 증가할 것으로 예상됩니다.

삼성, 부산에 첨단 MLCC 특화 지역 조성

이재용(오른쪽 세번째) 삼성전자 회장이 지난 2월 7일 삼성디스플레이 아산캠퍼스를 찾아 QD-OLED 생산라인을 둘러보고 사업전략을 점검했다. 삼...

www.busan.com

삼성전기·LG이노텍, 전자부품소재 넘어 XR 시장 격돌

국내 부품 업체들의 경쟁 무대가 IT전자 소재에서 확장현실(XR) 시장으로 옮겨가고 있다. XR은 증강현실(AR), 가상현실(VR), 혼합현실(MR)을 아우르는 개념으로 코로나 발생에 따른 비대면 문화가 확

www.ebn.co.kr

장덕현 삼성전기 사장 “車전장·서버 분야 성장 ‘파도’에 올라타겠다”

장덕현 삼성전기 사장이 올해 성장 가능성이 큰 서버·네트워크와 자동차 전기장치(전장) 부품 사업을 적극 확대하겠다고 주주들에게 직접 밝혔다. 또 미래 20년을 대비해 로봇, 항공·우주, 친환

www.edaily.co.kr

에스티, 38억 규모 삼성전기 제조장비 공급계약

[서울=뉴시스] 박은비 기자 = 에스티는 삼성전기와 37억8000만원 규모의 인쇄회로(PCB)기판 제조장비 공급계약을 체결했다고 15일 공시했다

www.newsis.com

[단독]삼성전기 MLCC 1위 노린다…차세대 연구TF, 그룹 격상

삼성전기(009150)가 내구성을 개선해 신뢰도를 높이는 차세대 MLCC(적층세라믹커패시터) 제품을 개발한다. 삼성전기 중앙연구소에 꾸린 기존 태스크포스(TF)팀을 그룹으로 승격시키며 차세대 MLCC

www.edaily.co.kr

6. 결론

- 삼성전기의 실적을 봤을 때 2021년 대비 2022년 영업이익이 감소하였지만 당기순이익을 크게 증가하였고 ROE 13.76%로 이전 연도 ROE 14.27% 와 비교 해 봤을 때 다소 감소 하였지만 상당히 높은 수준의 수치 이기 때문에 기업 성장성이 계속 유지되고 있는 상태입니다.

- 전기차 전환시기에 MLCC 수요가 증가하고 있는데, XR기기 출시 시기와 겹치면서 부품 수요가 증가될 것으로 예상되는데 CAPEX투자 규모가 2022년 크게 증가하였기 때문에 향후 관련 부품 수요 증가에 따른 수혜가 상당할 것으로 예상됩니다.

- 실적 발표 후에도 주가가 훼손되지 않고 300일 이평선 위에서 주가가 움직이고 있습니다. 대형 자금이 지속적으로 매수하고 있는 것으로 생각되는데, 60일 이평선이 300일 이평선과 골든크로스 발생 하는 지점에서 주가가 본격 상승 할 것으로 예상되는 아주 좋은 흐름 보여주고 있어 상당히 기대되는 종목이었습니다.

위메이드(112040) - 위믹스, 미르4, 샨다게임즈의 기운을 모아 올해는 기필코 간다.

목차 위메이드 | 홈페이지 온라인 게임 및 소프트웨어의 개발·판매를 목적으로 2000년 02월 10일 설립되었으며, 주요 PC 온라인 게임으로는 '미르의 전설2', '미르의 전설3' 및 '이카루스' 등을 서비

flask.metaon.biz

'종목 분석' 카테고리의 다른 글

| LX세미콘(108320) - 내일은 OLED의 태양인 아이폰15가 뜬다. (0) | 2023.03.26 |

|---|---|

| 제주항공(089590) - 넓어지는 하늘 길에 실적도 주가도 턴어라운드!!! (0) | 2023.03.25 |

| 위메이드(112040) - 위믹스, 미르4, 샨다게임즈의 기운을 모아 올해는 기필코 간다. (0) | 2023.03.18 |

| 한전KPS(051600) - 힘든 시기에 영업이익률 10%, 실적이 중요하다. (0) | 2023.03.17 |

| 두산퓨얼셀(336260) - 신재생 에너지 농장에서 수소는 내가 키운다. (0) | 2023.03.12 |